E-FATTURA – Applicazione WEB per inviare alla Agenzia delle Entrate le fatture attive emesse, ricevere fatture passive dei fornitori, creare quasi in automatico la contabilità.

- E-fattura è l’applicazione WEB di Softa che consente ad aziende private, ditte individuali, liberi professionisti e altri soggetti titolari di partita IVA di inviare e ricevere fatture elettroniche a clienti privati (B2B) , alla Pubblica Amministrazione (B2G) ed alle persone fisiche (B2C).

- Il servizio è richiamabile direttamente sia da un browser che da menu Softa.

- Requisito essenziale per il funzionamento è il possesso di almeno una licenza del package Vendite di Softa8.

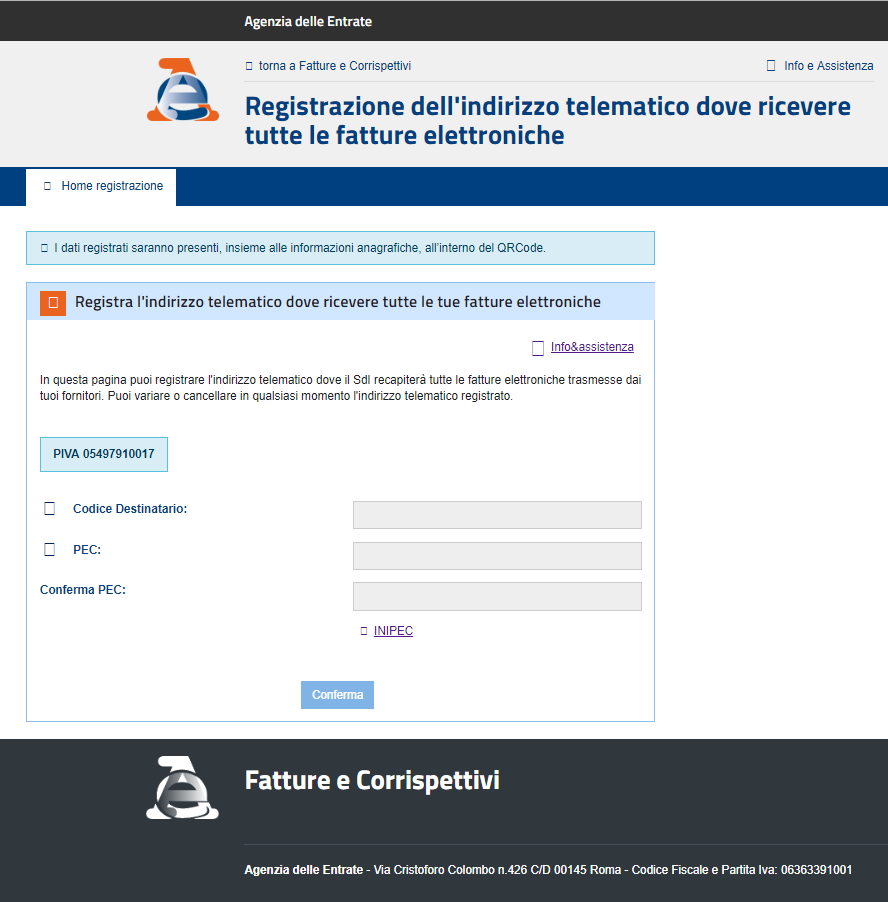

- L’utilizzo di E-fattura è gratuito fino alla creazione degli XML delle fatture emesse ai clienti. Questa nuova funzionalità apparirà negli attuali menù, i clienti Softa non dovranno sottoscrivere alcun abbonamento. Sarà possibile scaricare i file in download ed inviarli direttamente alla Agenzia delle entrate senza alcun intermediario. La Agenzia delle entrate inoltrerà le fatture dei vostri clienti utilizzando l’indirizzo PEC o utilizzando il codice codice di destinazione che avrete inserito in anagrafica del cliente. Sempre la Agenzia delle entrate farà pervenire a voi, sullo stesso portale, le fatture dei vostri vostri fornitori.

- Se preferite invece inviare e ricevere comodamente le fatture, controllare con un pratico cruscotto gli esiti di consegna, essere certi che le fatture siano state consegnate, ricevere le fatture dei vostri fornitori, aggiornare automaticamente le anagrafiche dei fornitori, creare semi automaticamente la contabilità, aggiornare lo scadenzario per le fatture passive ricevute, potreste utilizzare la nuova applicazione Softa E-Fatture.

- Per ottenere E-Fatture dovrete sottoscrivere un apposito ordine come da seguente Link ed inoltrarlo a sdevivo@softa.it.

- Scarica l’ordine di E-fatture

- Quanto costa il servizio? I costi variano in relazione al numero di fatture inviate e ricevute annue , vedi modulo ordine E-fatture.

Per ottenere il servizio, oltre ad inviare l’ordine come su indicato, necessita anche trasmettere all’agenzia delle entrate, oppure al proprio commercialista il documento di delega che potrete scaricare dal seguente link.

Quali saranno i vantaggi e quali gli svantaggi con la fatturazione elettronica?

Ebbene, con le nuove funzionalità che potrete attivare, avrete:

- un pannellino, come se fosse un cruscotto, sarà a vostra disposizione per controllare comodamente che tutte le fatture emesse siano pervenute ai vostri clienti e contemporaneamente riceverete le fatture dei fornitori.

- Quali sono i tempi con la quale riceverete le informazioni di invio ricevimento e/o accettazione? I tempi saranno dettati dalla Agenzia delle entrate, Softa invierà i flussi quando voi deciderete, e rimarrà in attesa che la ADE restituisca l’esito delle fatture inviate e ci invii le fatture fornitori.

- Ricevute le fatture fornitori, E-fattura effettuerà un controllo delle vostre anagrafiche e mostrerà le differenze e/o aggiungerà i nuovi fornitori affinchè voi approviate la modifica e/o l’inserimento.

- Su selezione, potrete decidere di importare la contabilità legata alle fatture fornitori ricevute. Sarete voi a stabilire quando importare la contabilità.

- Scadenzario. Nel flusso delle fatture il vostro fornitore inserirà anche le condizioni di pagamento, aggiorneremo quindi il vostro scadenzario con le informazioni ricevute, sarà tutto sotto controllo.

- Abbiamo sempre sostenuto che gli automatismi fanno risparmiare tempo e denaro, è giunta quindi l’occasione per approfittare di queste nuove funzionalità, avrai sempre la contabilità aggiornata senza aspettare il i tempi di terze parti.

- Qualcuno potrebbe anche pensare che si potrebbe fare a meno del commercialista. A questa domanda noi rispondiamo no! Il commercialista sarà comunque necessario per controllare che tutto sia andato a buon fine, che l’Iva riferita a quella fattura sia veramente detraibile o meno e così anche gli altri aspetti fiscali potranno essere controllati ed accettati. Il commercialista quindi non dovrà più caricare le fatture e voi non dovrete più inviargliele tutti i mesi, arriveranno a voi comodamente ed il compito del commercialista sarà quello di dare consulenza su quanto caricato automaticamente. Da operativo quindi il commercialista sarà il vostro controller, il vostro supervisore ed il vostro consulente fiscale, meglio che la routine noiosa venga effettuata in automatico almeno gli esperti avranno tempo disponibile per informarci e controllare che l’azienda sia sempre economicamente sana e funzionale.

QUALI I VANTAGGI E QUALI GLI SVANTAGGI CON LE FUNZIONALITA’– E-FATTURA ELETTRONICA?

I PRO ED I VANTAGGI

Creazione file XML fatture emesse Compreso nel contratto di

| Funzionalità E-fatture | funzionalità parziali |

| Download XML fatture emesse | Compreso in Softa |

| Upload XML fatture emesse | Compreso in E-fattura |

| Fatture fornitori ricevimento XML | Compreso in E-fattura |

| Creazione contabilità da file ricevuti | Compreso in E-fattura |

| Rintracciabilità In qualsiasi momento, tramite appositi filtri, potrò controllare il flusso delle fatture emesse e ricevute di un solo cliente e/o fornitore. | Compreso in E-fattura |

| Contabilità automatica. Softa proporrà il caricamento automatico della contabilità, per il 95% delle fatture ricevute sarà sufficiente un click, per il restante, potrete comodamente accettare o modificare la registrazione. | Compreso in E-fattura |

| Anagrafica fornitori sempre aggiornata, ricevute le fatture su richiesta saranno aggiornate gli indirizzi e i codici IBAN per effettuare i bonifici. | Compreso in E-fattura |

| Conservazione | Tramite Agenzia delle Entrate, la piattaforma non è comodissima ma il servizio è gratuito. |

CONTRO

Costo Utility con costi progressivi

Applicazione WEB fatture elettroniche attive passive contabilità automatica

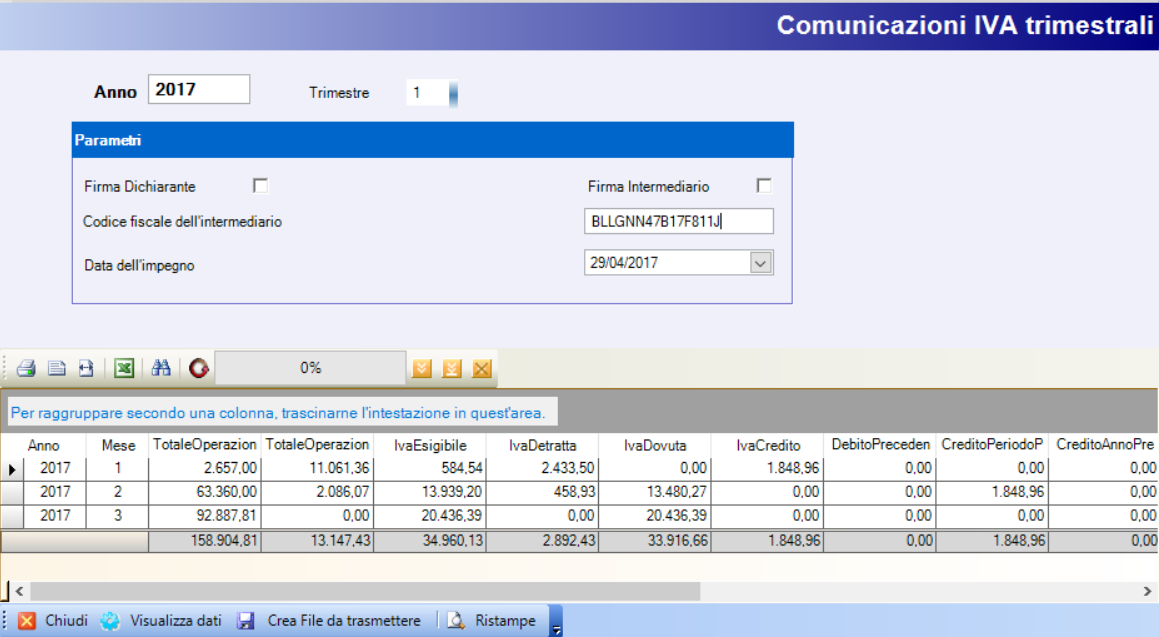

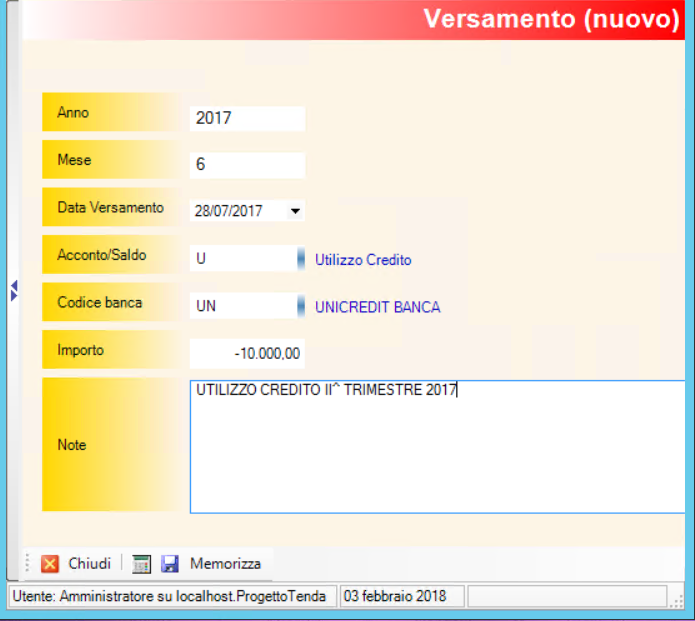

Alcune immagini della nostra applicazione

Qui di seguito solo alcune immagini significative.

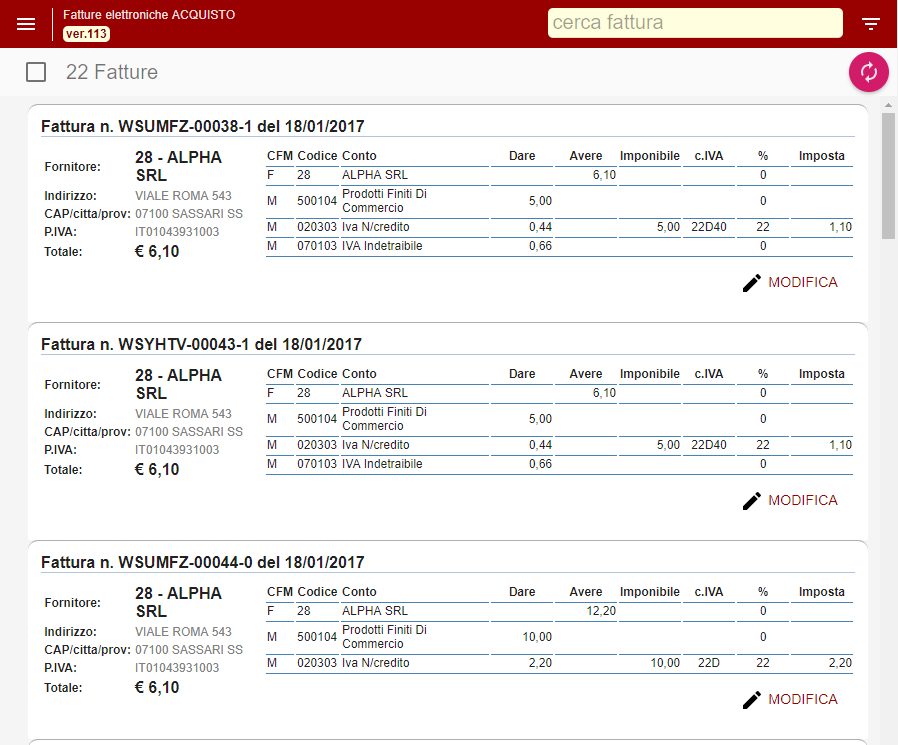

Costruzione automatica delle registrazione. Elenco iniziale delle fatture ricevute:

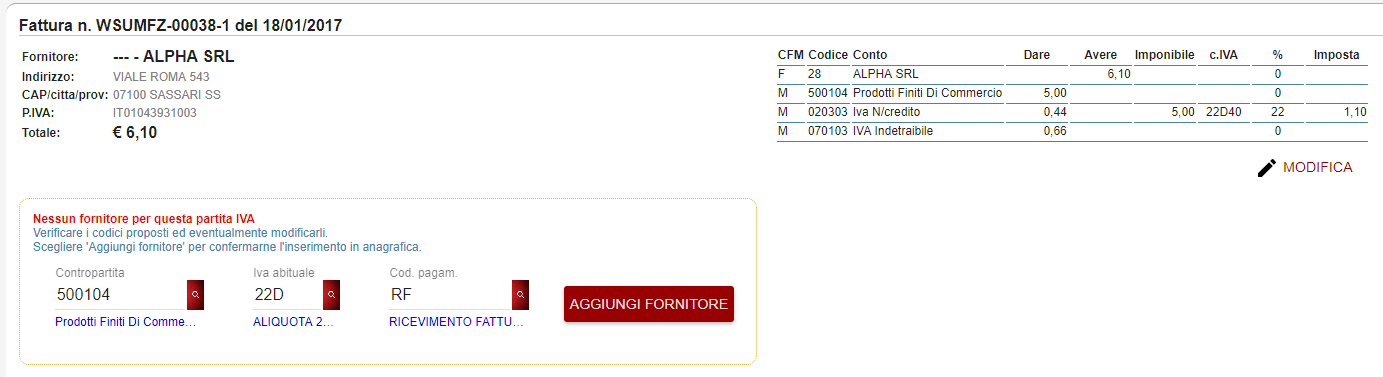

Possibile fornitore non presente nei propri archivi, proposta di inserimento:

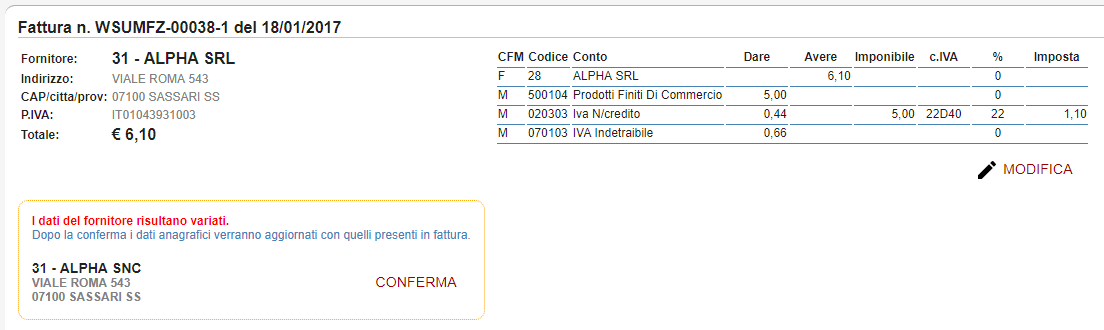

Ipotesi di fornitore presente in anagrafica ma con Ragione sociale, indirizzo, Città differente da quanto ricevuto nel file XML.

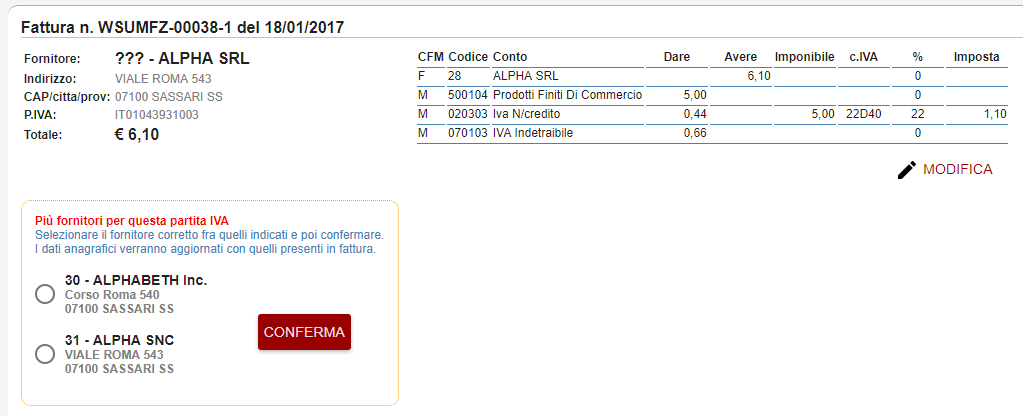

Ipotesi di fornitore già presente più volte nel vostro database. Scelta da effettuare:

Per ulteriori chiarimenti vi suggeriamo di leggere i due seguenti .pdf.

Guida alla fattura elettronica ed ai servizi dell’Agenzia delle Entrate

Info ed assistenza On Line della Agenzia delle Entrate

{kind=link}