Reverse charge Iva: Cos’è e come funziona.

La regola generale su cui si fonda l’Iva è che esiste un cedente (venditore) ed un cessionario (acquirente), il cedente emette una fattura ed espone l’IVA.

L’Iva in fattura viene pagata dall’acquirente al venditore e poi il venditore verserà l’IVA all’Erario indipendentemente dall’incasso, eccezzion fatta per le operazioni di split payment ed operazioni di Iva per cassa.

L’Iva pagata dall’acquirente diventa un credito verso l’Erario e sarà detratto in occasione del primo pagamento di IVA incassata.

Il meccanismo del reverse charge si pone come eccezione alla regola generale su esposta.

Il cedente venditore non deve esporre l’Iva in fattura, mentre il cessionario acquirente, che riceve una fatture emessa in regime di reverse charge, deve aggiungere l’Iva ed annotarla nel registro degli acquisti e nel registro delle reverse charge.

Con queste annotazioni, l’operazione nel suo complesso risulterà a “zero” ma, nella sostanza, la liquidazione dell’Iva rimane in capo a chi ha effettuato l’acquisto.

Ciò si è reso necessario in quanto in molti casi il venditore, che incassava l’Iva dall’acquirente, non effettuava il versamento dell’Iva all’erario.

Il sistema del reverse charge nel suo insieme può contemplare operazioni nazionali ed operazioni estere.

Le operazioni nazionali saranno definite come (reverse charge “interne”) le estere invece saranno definite come (reverse charge “esterne”).

Alcuni esempi tra tutti:

1) Acquisti dalla repubblica di San Marino;

2) Acquisti intracomunitari;

3) Cessioni di rottami, cascami e avanzi di metalli ferrosi e dei relativi lavori;

4) Cessioni di carta da macero, di stracci e di scarti di ossa, di pelli, di vetri, di gomma e plastica;

5) Bancali in legno (pallet);

6) Operazioni di cessioni di oro;

7) le prestazioni di servizi (diversi da servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative a edifici) compresa la prestazione di manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l’attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell’appaltatore principale o di un altro subappaltatore. La disposizione non si applica alle prestazioni di servizi rese nei confronti di un contraente generale a cui venga affidata dal committente la totalità dei lavori;

8) Le cessioni di fabbricati o di porzioni di fabbricato di cui ai numeri 8-bis) e 8-ter) del primo comma dell’articolo 10 (DPR 633/1972) per le quali nel relativo atto il cedente abbia espressamente manifestato l’opzione per l’imposizione;

9) Le prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative a edifici;

10) Le cessioni di console da gioco, tablet PC e laptop, nonché alle cessioni di dispositivi a circuito integrato, quali microprocessori e unità centrali di elaborazione;

11) I trasferimenti di quote di emissioni di gas a effetto serra;

12) i trasferimenti di altre unità che possono essere utilizzate dai gestori per conformarsi alla citata direttiva 2003/87/CE e di certificati relativi al gas e all’energia elettrica;

13) Le cessioni di gas e di energia elettrica a un soggetto passivo-rivenditore ai sensi dell’articolo 7-bis, comma 3, lettera a) (DPR 633/1972).

Deroghe alla neutralità dell’Iva

L’ipotesi in cui la neutralità dell’Iva tra cedente e cessionario (rispetto alle casse Erariali) potrebbe subire una deroga è quella in cui il cessionario sia sottoposto ad un regime di detraibilità parziale, soggettiva o oggettiva, dell’Iva.

Per esempio, nella ipotesi di acquisto da parte di un contribuente che, operando nel settore sanitario, ponga in essere esclusivamente operazioni esenti da Iva ai

sensi dell’articolo 10, n.18, DPR 633/1972, l’Iva assolta sugli acquisti è integralmente indetraibile (c.d. pro-rata); ricevendo una fattura da un soggetto obbligato all’applicazione del reverse charge, deve annotarla nel registro IVA acquisti con IVA indetraibile, e nel registro delle vendite applicando l’Iva che, pertanto, sarebbe interamente dovuta.

In questo caso l’obbligo di versamento dell’Iva si trasferisce dal cedente (che non emette più fattura con IVA) al cessionario.

Altri esempi di totale o parziale indetraibilità dell’Iva riguardano gli acquisti di aeromobili, beni di lusso, veicoli stradali a motore, carburanti e lubrificanti, alimenti e bevande, prestazioni di trasporto, etc..

Come impostare gli acquisti in reverse charge sul programma di contabilità Softa:

Qui di seguito alcuni esempi di codici Iva, causali contabili, numerazioni e registrazioni.

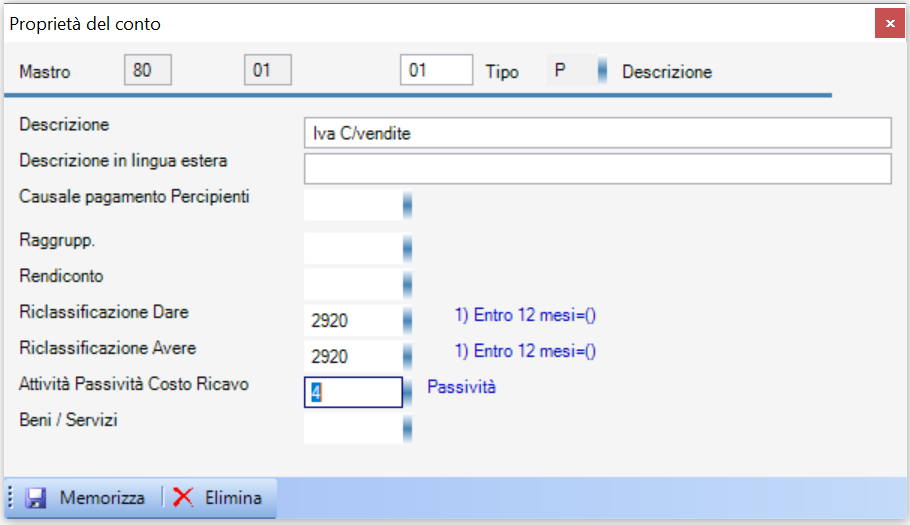

1) Controllare che in “mastro piano dei conti”, per i conti IVA a credito e a debito utilizzati sia stato inserito il tipo ed esattamente Attività per IVA a Credito / acquisti

Passività per IVA a Debito / Vendite.

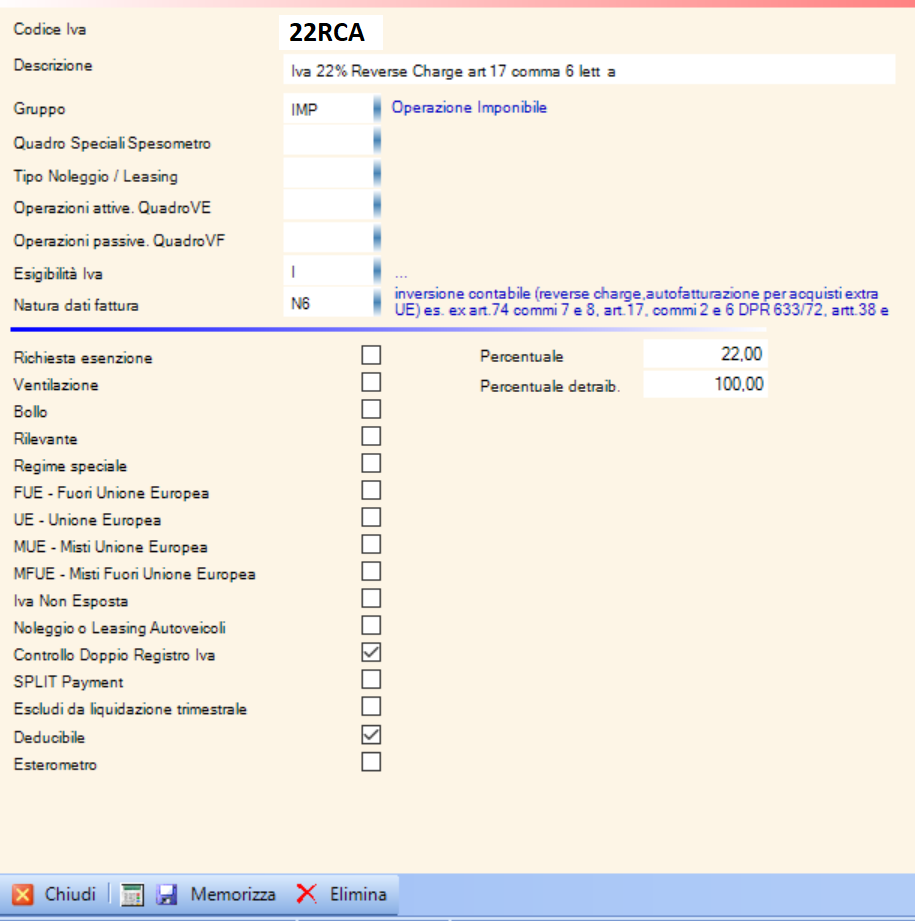

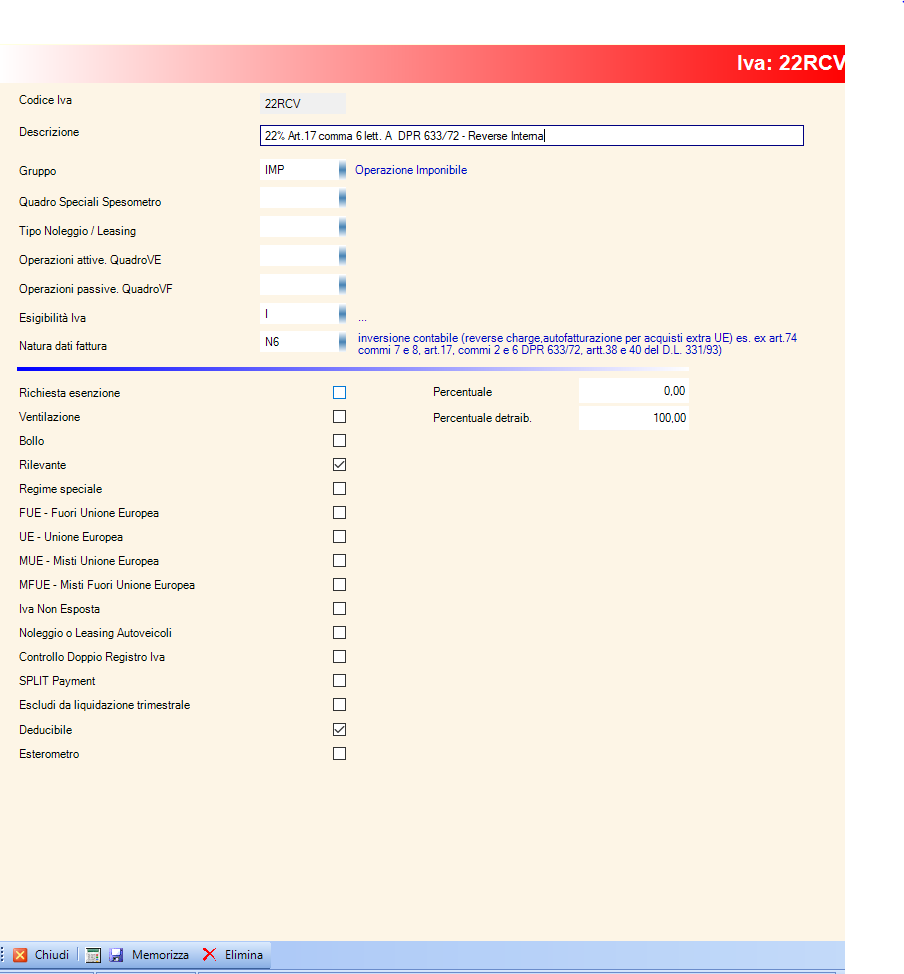

2) Verificare la presenza dei codici IVA adeguati.

per Reverse charge di Acquisto:

Per reverse charge di vendita:

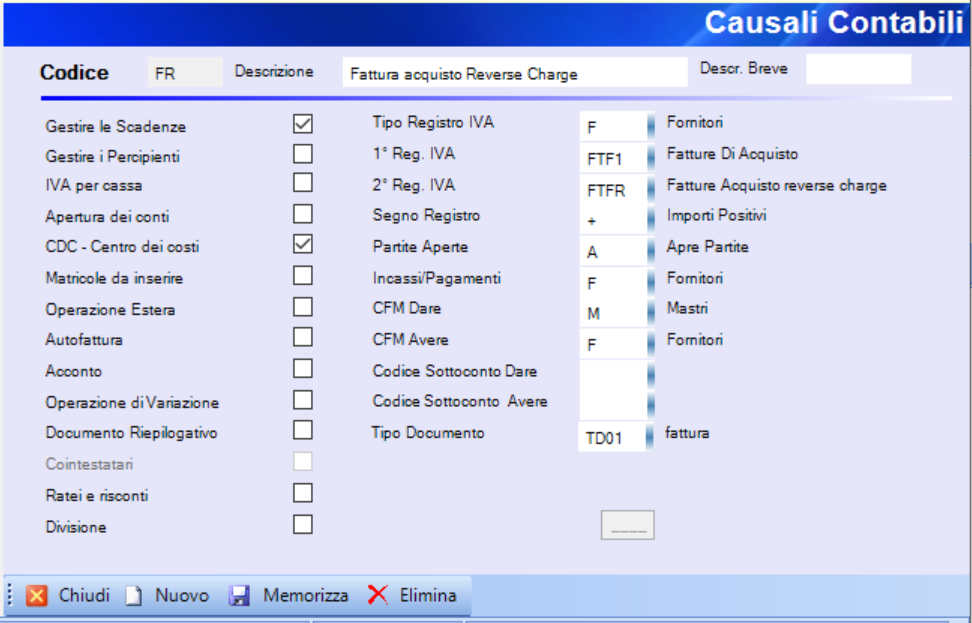

3 Controllare che esista la causale contabile adeguata:

4) Esempio di numerazione registri in reverse charge. In anagrafica ditta, numeratori, nel grid centrale accertarsi che siano presenti i due seguenti numeratori:

5) Utilizzare quindi i codici IVA 22RCV per le vendite in revese charge interne, che non avranno una doppia numerazione ed 22RCA per gli acquisti in Reverse charge interno.

Lascia una risposta