Documentazione e supporto.

29 aprile 2014

Regime dei minimi - Che cosa è, Vantaggi e Svantaggi

Il regime dei minimi è un particolare regime fiscale introdotto fin dal 2007.

Tale regime prevede alcuni vantaggi fiscali volti al risparmio fiscale e una notevole semplificazione amministrativa al fine di contenere i costi che ne deriverebbero.

È sempre comunque valida l’opzione per il regime ordinario, pertanto si potrà optare per il regime ordinario in qualsiasi momento.

Vediamo in breve quali sono i vantaggi e gli svantaggi.

DETERMINAZIONE DEL REDDITO

Il reddito viene determinato sulla base del principio di cassa.

I componenti positivi e negativi concorrono alla formazione del reddito nell'esercizio in cui si verifica l'incasso e/o il pagamento, non concorreranno come abitualmente avviene per competenza.

In sintesi, un ricavo partecipa alla formazione del reddito quando viene incassato e un costo quando viene pagato.

IMPOSTE SUL REDDITO

Con il regime dei minimi si pagherà un’imposta sostitutiva pari al 5% del reddito, ossia la differenza tra ricavi incassati e costi pagati.

Non si applicherà quindi l'IRAP (3,90%) e l’Irpef che avrebbe i seguenti scaglioni:

Scaglioni di reddito ed aliquote per l'anno 2013

Scaglioni di reddito Aliquota

- Da 0 a 15.000 euro 23%

- Da 15.000,01 a 28.000 euro 27%

- Da 28.800,01 a 55.000 euro 38%

- ecc..

SEMPLIFICAZIONI CONTABILI

- I registri IVA vendite, IVA corrispettivi e IVA acquisti non sono obbligatori. (Consigliamo comunque di compilarli lo stesso in quanto serviranno per determinare l'ammontare dei ricavi e degli acquisti necessari per determinare il reddito da dichiarare);

- La liquidazione mensile o trimestrale IVA non sono richiesti in quanto non si applica l'IVA sulle vendite e la stessa non si detrae sugli acquisti. Non necessita quindi effettuare alcun calcolo IVA (l'IVA SUGLI ACQUISTI non potendola detrarre si somma ai costi).

SEMPLIFICAZIONI FISCALI

- non si compila la dichiarazione IRAP;

- si applica una imposta sostitutiva sia dell'Irpef sia delle addizionali nella misura del 20% ed inoltre si è esenti dall'Irap.

- non si presenta la comunicazione annuale IVA;

- non si presenta la dichiarazione IVA;

- non si è soggetti agli studi di settore;

ADEMPIMENTI CHE PERMANGONO ANCHE NEL REGIME DEI MINIMI

- obbligo di numerazione e conservazione delle fatture di acquisto e di vendita e delle bollette doganali;

- obbligo di certificazione dei corrispettivi.

- è necessario apporre sulle fatture emesse o sulle ricevute fiscali la dicitura "operazione effettuata ai sensi dell’articolo 1, comma 100, legge finanziaria 2008 n. 244 del 24.12.2007";

- obbligo di integrazione delle fatture per gli acquisti intra comunitari indicando aliquota e relativa imposta;

- obbligo di presentare la dichiarazione dei redditi compilando il quadro CM.

CESSAZIONE DEL REGIME DEI MINIMI

La cessazione del regime si verifica quando il contribuente durante l’anno:

- consegue ricavi o compensi superiori a euro 30.000,00 ma inferiori a euro 45.000,00;

- effettua una cessione all'esportazione;

- sostiene spese per lavoro dipendente o per collaboratori a progetto;

- eroga somme a titolo di partecipazioni a utili;

- effettua acquisti di beni strumentali (totale fattura iva compresa) che sommati a quelli dei due anni precedenti superano i 30.000,00 euro;

- diventa socio in una società sia di persone che s.r.l. trasparenti.

Il regime cessa dall'anno successivo a quello in cui vengono a mancare le condizioni oppure si realizza una delle fattispecie di cui sopra.

Nel caso in cui i ricavi superino di oltre il 50% il limite annuo di 30.000,00 euro la cessazione deve avvenire nell'anno stesso del superamento.

In questo caso il contribuente dovrà provvedere agli adempimenti sia contabili che extra contabili di chi applica il regime ordinario si applica una imposta sostitutiva sia dell'Irpef sia delle addizionali nella misura del 20% ed inoltre si è e cosiddetto "naturale", Dovrà quindi applicare l'iva sui ricavi e detrarre l'iva sugli acquisti, dovrà effettuare le liquidazioni iva periodiche, dovrà e versare l'iva come avviene nel regime normale iva.

Tale regime ordinario verrà applicato per il periodo d’imposta in cui avviene il superamento e per i 3 successivi.

FUORIUSCITA DAL REGIME DEI MINIMI PER RIENTRARE NEL REGIME AD IVA NORMALE MA ORA DENOMINATO DEGLI “EX-MINIMI”

I soggetti che dovranno obbligatoriamente uscire dal regime dei minimi saranno:

- coloro che indipendentemente dall’età erano in attività con partita Iva prima dell’1.1.2008;

- coloro che avevano avviato un'attività a partire dal 2008 se nel triennio 2005/2007 avevano svolto un’altra attività di impresa o di lavoro autonomo.

VANTAGGI CHE RIMANGONO PER GLI EX MINIMI

- ritornano ad applicare l’Iva ma la liquidazione verrà fatta in unica soluzione in modo annuale;

- continuano a non essere soggetti ad Irap;

- ricominciano a dedurre le spese mediche e gli altri oneri deducibili oltre i contributi commercianti o artigiani;

SVANTAGGI PER CHI ERA MINIMO E ORA DEVE RITORNARE NEL REGIME NORMALE

non si applica più la tassazione agevolata del 20% (che per i nuovi minimi scende al 5%) ma si ritorna ad applicare le aliquote della tassazione normale a scaglioni di reddito che inizia dal 23%;

ritornano ad essere soggetti agli studi di settore (che era uno dei principali motivi che lasciavano maggior tranquillità ai soggetti di piccole dimensioni che non dovevano fare ogni anno i conti con il reddito minimo da studi di settore che si aspetta il fisco.

Articoli recenti

Articoli recenti

10 marzo 2015

Windows Server 2003 - Fine supporto

Il supporto Microsoft per Windows Server 2003 terminera' il 14 luglio 2015.

24 febbraio 2015

Split payment, i fornitori delle Pubbliche Amministrazioni non sono tenuti al versamento IVA

I

fornitori delle Pubbliche Amministrazioni che effettuano cessioni di beni e/o

prestazioni di servizi rientrano nel meccanismo

dello split payment.

I

fornitori delle Pubbliche Amministrazioni che effettuano cessioni di beni e/o

prestazioni di servizi rientrano nel meccanismo

dello split payment.Pur dovendo esporre l’IVA in fattura, non sono tenuti al

suo versamento....

15 ottobre 2014

DROPBOX Rubati 7 milioni di account

Il gruppo hacker responsabile chiede un riscatto in Bitcoin per non rivelarli.

Il gruppo hacker responsabile chiede un riscatto in Bitcoin per non rivelarli.15 ottobre 2014

Voucher a fondo perduto fino a 10.000 Euro

Al fine di favorire l'ammodernamento tecnologico delle micro, piccole e medie imprese, nell'ambito di apposito Programma Operativo Nazionale della prossima programmazione 2014-2020 dei fondi strutturali comunitari, sono adottati interventi per il finanziamento a fondo perduto, tramite Voucher di importo non superiore a 10.000 euro...

Al fine di favorire l'ammodernamento tecnologico delle micro, piccole e medie imprese, nell'ambito di apposito Programma Operativo Nazionale della prossima programmazione 2014-2020 dei fondi strutturali comunitari, sono adottati interventi per il finanziamento a fondo perduto, tramite Voucher di importo non superiore a 10.000 euro...08 maggio 2014

Controllo Codice Fiscale di persona fisica

Tramite il sito della Agenzia delle entrate è possibile verificare la congruità dei codici fiscali.

Tramite il sito della Agenzia delle entrate è possibile verificare la congruità dei codici fiscali.Per effettuare il controllo seguire il seguente link Controllo codice Fiscale

30 aprile 2014

Controllo Partita IVA Italiana

Tramite il seguente link Controllo Partita Iva Italiana

Tramite il seguente link Controllo Partita Iva Italiana è possibile controllare le validità delle partite IVA.

30 aprile 2014

Controllo Partite Iva comunitarie

Controllo Partite Iva Comunitarie.

Controllo Partite Iva Comunitarie.Questo servizio consente, agli operatori commerciali titolari di una partita IVA che effettuano cessioni comunitarie, di verificare la validità del numero di identificazione IVA dei loro clienti.....

30 aprile 2014

Regime dei minimi - Come impostare un utente in regime dei minimi e quali accorgimenti adottare

Il programma di contabilità Softa è a partita doppia cioè con un metodo di scrittura contabile consistente nel registrare le operazioni aziendali simultaneamente in due distinti tipi di conti, gli economici ed i patrimoniali.

Il programma di contabilità Softa è a partita doppia cioè con un metodo di scrittura contabile consistente nel registrare le operazioni aziendali simultaneamente in due distinti tipi di conti, gli economici ed i patrimoniali.24 aprile 2014

Ottimizzatore di percorso

Google maps fornisce un itinerario in base alle destinazioni digitate.

Softa, fornisce in automatico il miglior percorso in termini di tempo.

.....

22 aprile 2014

Iva Prorata - Che cosa è e come si applica.

Le liquidazioni IVA mensili o trimestrali, ossia il calcolo dell’IVA a debito o a credito, di norma sono calcolate semplicemente sottraendo all'IVA su cessioni ....

Le liquidazioni IVA mensili o trimestrali, ossia il calcolo dell’IVA a debito o a credito, di norma sono calcolate semplicemente sottraendo all'IVA su cessioni ....22 aprile 2014

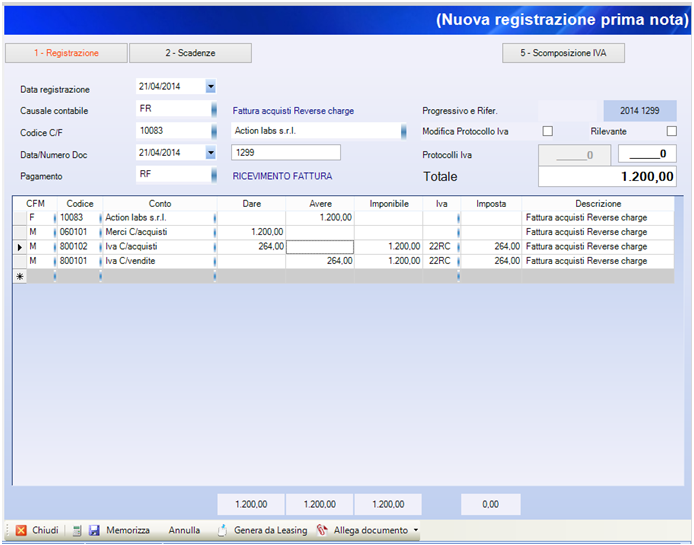

Come registrare una fattura di acquisto in Reverse Charge.

Con il programma di contabilità Softa è possibile registrare le fatture di acquisto in Reverse Charce.

Prima di registrare una fattura di acquisto in reverse charge è necessario accertarsi che le tabelle siano opportunamente predisposte....

20 aprile 2014

Reverse Charge IVA. Che cosa è e come funziona?

Tale norma è stata introdotta, su autorizzazione della Comunità Europea, per evitare in tutti i paesi europei le cosiddette “frodi carosello”.....

10 aprile 2014

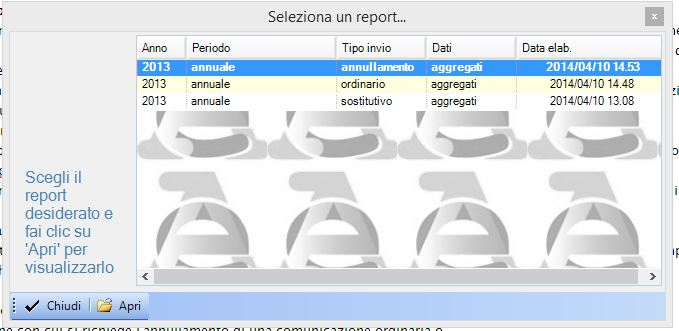

Software per la compilazione dello spesometro - Tipologia di comunicazione

E' possibile inviare la comunicazione in tre distinte modalità:.....

A tal proposito sono stati predisposti.......

27 marzo 2014

Il Piemonte finanzia gli investimenti degli artigiani.

La legge 1/09 concede un finanziamento a tasso agevolato.

In Piemonte è sempre in vigore la legge regionale 1/2009 nata per finanziare i programmi di investimento che .......

27 marzo 2014

Comunicazione polivalente - modulo di controllo 1.2.1 del 27/03/2014

La agenzia delle entrate ha rilasciato una nuova versione del modulo di controllo per lo spesometro relativo all'anno 2013.

Softa rilascerà gli aggiornamenti il 28/3/2014 affinché il flusso sia conforme al nuovo modulo di controllo....

20 marzo 2014

Spesometro per le operazioni 2013 - Scadenza

Lo spesometro relativo alle operazioni 2013 dovrà essere inviato entro il 10 aprile per i contribuenti mensili ed entro il 20 aprile per tutti gli altri.

L'adempimento rimane simile a quanto predisposto per l'anno 2012...

19 marzo 2014

Windows XP è arrivato al capolinea

L'8 aprile 2014 si concluderà il capitolo del glorioso Windows XP. Microsoft a partire da questa data cesserà di supportare il sistema operativo nato da oltre dieci anni......

L'8 aprile 2014 si concluderà il capitolo del glorioso Windows XP. Microsoft a partire da questa data cesserà di supportare il sistema operativo nato da oltre dieci anni......07 marzo 2014

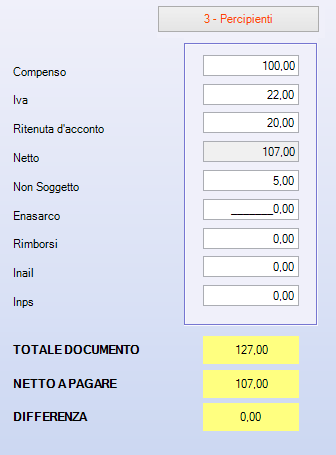

Registrazione Parcelle e fatture con ritenuta di acconto

E' stata automatizzata la registrazione delle parcelle e/o la registrazione di fatture passive con ritenuta d'acconto.

E' stata automatizzata la registrazione delle parcelle e/o la registrazione di fatture passive con ritenuta d'acconto.Per attivare tale funzionalità necessita .....

04 marzo 2014

Editor Grafico

Tramite l'editor grafico presente nel menu delle configurazioni documenti potranno modificare l'aspetto dei preventivi, delle fatture, degli ordini , dei documenti di trasporto aggiungendo e/o modificando scritte, font, colori, immagini

Tramite l'editor grafico presente nel menu delle configurazioni documenti potranno modificare l'aspetto dei preventivi, delle fatture, degli ordini , dei documenti di trasporto aggiungendo e/o modificando scritte, font, colori, immagini27 febbraio 2014

Fatturazione Elettronica Pubbliche Amministrazioni

Tramite una particolare procedura introdotta nei nostri programmi di fatturazione è possibile procedere alla emissione della fattura elettronica. Ministeri, Agenzie fiscali ed enti nazionali di previdenza, a partire dal 6 giugno 2014, non potranno più accettare fatture emesse o trasmesse in forma cartacea. La stessa disposizione si applicherà, dal 6 giugno 2015, ai restanti enti nazionali

Tramite una particolare procedura introdotta nei nostri programmi di fatturazione è possibile procedere alla emissione della fattura elettronica. Ministeri, Agenzie fiscali ed enti nazionali di previdenza, a partire dal 6 giugno 2014, non potranno più accettare fatture emesse o trasmesse in forma cartacea. La stessa disposizione si applicherà, dal 6 giugno 2015, ai restanti enti nazionali17 febbraio 2014

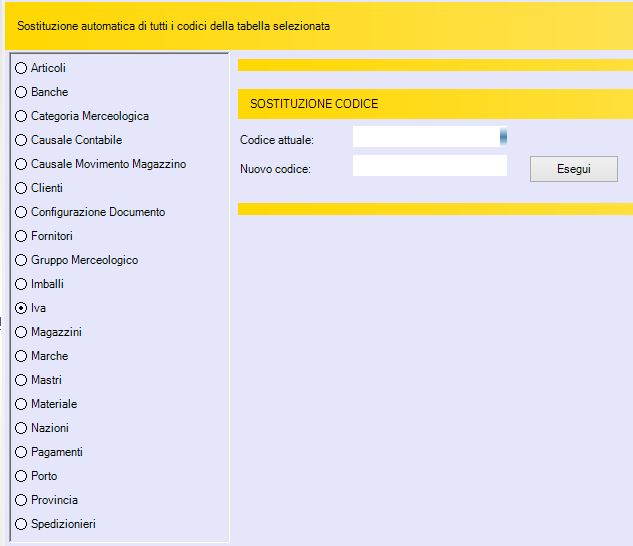

Sostituzione Codici Anagrafici

Nel menù anagrafiche è presente una voce con "Sostituzione Codici".

Tramite tale menù è possibile accedere ad un modulo che vi consentirà di sostituire un codice non desiderato con un nuovo codice. Tale procedura sostituirà automaticamente in tutte le tabelle i codici vecchi con i codici nuovi.

Nel menù anagrafiche è presente una voce con "Sostituzione Codici".

Tramite tale menù è possibile accedere ad un modulo che vi consentirà di sostituire un codice non desiderato con un nuovo codice. Tale procedura sostituirà automaticamente in tutte le tabelle i codici vecchi con i codici nuovi.10 febbraio 2014

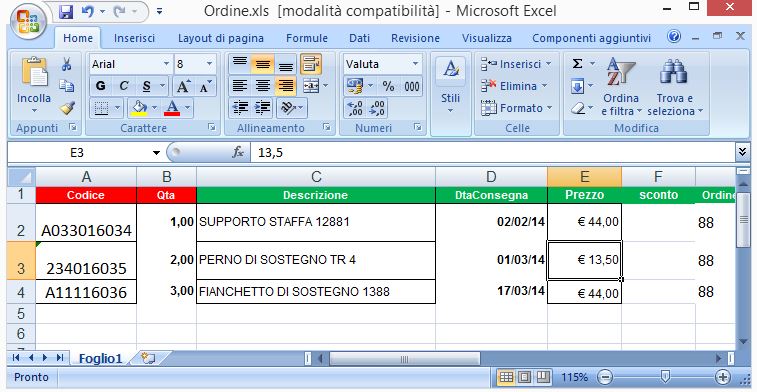

Importa documenti da foglio Excel

Inserito una nuovo pulsante per importazione documenti da foglio excel opportunamente predisposto.

Inserito una nuovo pulsante per importazione documenti da foglio excel opportunamente predisposto. 31 gennaio 2014

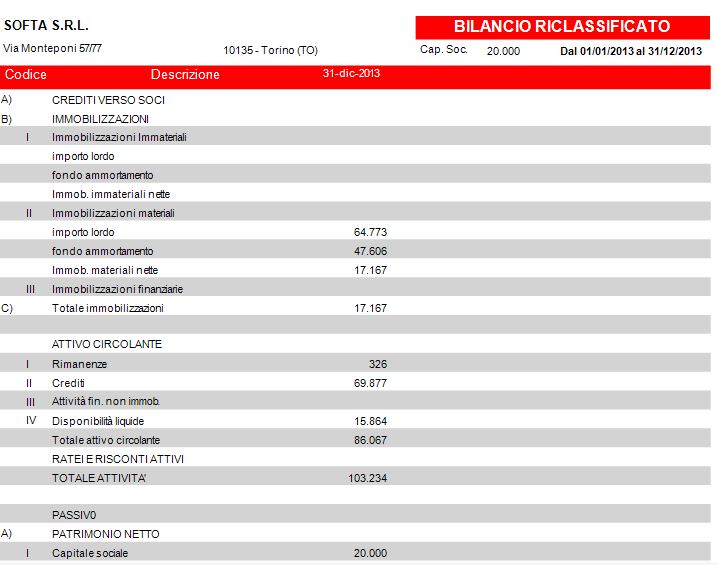

Bilancio riclassificato

Modificato il modulo bilanci. Per ottenere la stampa del bilancio riclassificato è necessario inserire nel piano dei conti la destinazione del saldo sia dare che avere. Per qualsiasi chiarimento e/o per ottenere uno schema è necessario telefonare in azienda.

Modificato il modulo bilanci. Per ottenere la stampa del bilancio riclassificato è necessario inserire nel piano dei conti la destinazione del saldo sia dare che avere. Per qualsiasi chiarimento e/o per ottenere uno schema è necessario telefonare in azienda.11 aprile 2013

Spesometro 2012

Nuove modalità di trasmissione per il 2012

Nuove modalità di trasmissione per il 2012L’invio dei dati delle operazioni rilevanti ai fini Iva relative allo scorso anno non può avvenire con lo stesso sistema utilizzato per i periodi d’imposta precedenti

24 febbraio 2013

Nuovo regime IVA per cassa

Il decreto Sviluppo ha introdotto - a partire dal 1° dicembre 2012 - un nuovo regime opzionale dell'IVA per cassa, del quale possono avvalersi le imprese, gli artigiani e i professionisti con un volume d'affari non superiore a 2 milioni di euro.

Il decreto Sviluppo ha introdotto - a partire dal 1° dicembre 2012 - un nuovo regime opzionale dell'IVA per cassa, del quale possono avvalersi le imprese, gli artigiani e i professionisti con un volume d'affari non superiore a 2 milioni di euro.18 febbraio 2013

Ventilazione IVA

La determinazione dell’IVA da versare è determinata come differenza tra l’IVA sulle vendite e/o sulle prestazioni di servizi e l’IVA sugli acquisti

La determinazione dell’IVA da versare è determinata come differenza tra l’IVA sulle vendite e/o sulle prestazioni di servizi e l’IVA sugli acquisti