Inclusione Archivio VIES

Forse non tutti sanno che per poter effettuare operazioni intracomunitarie, i soggetti Iva devono essere inclusi nell’archivio Vies (VAT information exchange system).

L’opzione per effettuare queste operazioni può essere espressa direttamente nella dichiarazione di inizio attività oppure, successivamente, telematicamente, in modalità diretta o tramite i soggetti incaricati di cui ai commi 2-bis e 3 dell’articolo 3 del Dpr 322/1998.

In ogni caso, i contribuenti possono in qualsiasi momento comunicare la volontà di retrocedere dall’opzione, cioè di essere esclusi dal Vies perché non si ha più intenzione di effettuare operazioni intracomunitarie.

Chi deve richiedere l’inclusione nel Vies

L’obbligo di essere inclusi nell’archivio Vies per poter effettuare operazioni intracomunitarie riguarda tutti i soggetti che esercitano attività impresa, arte o professione, nel territorio dello Stato, o vi istituiscono una stabile organizzazione.

Inoltre, la richiesta può essere fatta anche dai soggetti non residenti che presentano la dichiarazione per l’identificazione diretta ai fini Iva (modello ANR) o che si identificano tramite nomina di un rappresentante fiscale.

Come richiedere l’inclusione nel Vies

La volontà di essere inseriti nel Vies viene espressa compilando il campo “Operazioni Intracomunitarie” del quadro I dei modelli AA7 (soggetti diversi dalle persone fisiche) o AA9 (imprese individuali e lavoratori autonomi). Vale come manifestazione di volontà di porre in essere operazioni intracomunitarie la selezione della casella “C” del quadro A del modello AA7 da parte degli enti non commerciali non soggetti passivi d’imposta.

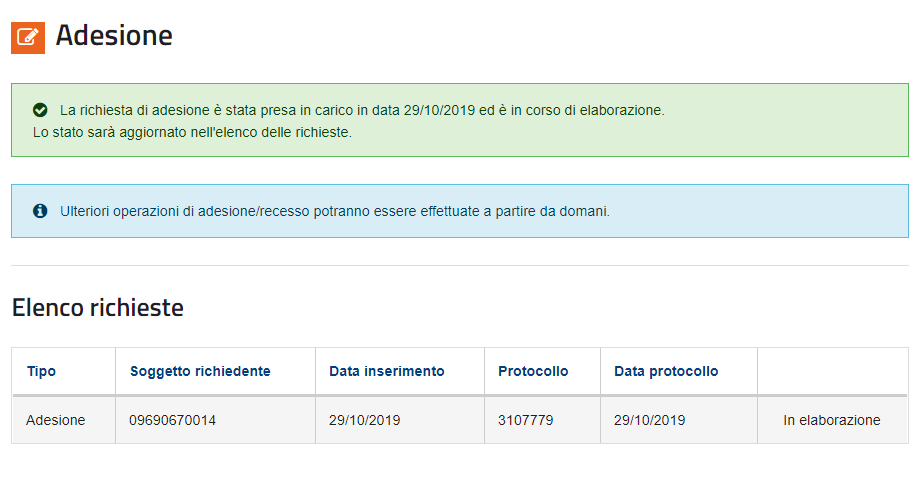

I soggetti già titolari di partita Iva, che non hanno richiesto l’inclusione nel Vies all’avvio dell’attività, possono farlo attraverso i servizi telematici dell’Agenzia delle Entrate, direttamente o tramite intermediari incaricati.

I soggetti incaricati della trasmissione telematica hanno l’obbligo di consegnare al dichiarante copia della ricevuta rilasciata dall’Agenzia.

Con le stesse modalità previste per l’inclusione nel Vies va comunicata, eventualmente, la volontà di non essere più inclusi nell’archivio.

La presentazione telematica diretta è consentita anche ai soggetti non residenti identificati direttamente ai fini Iva.

Come avviene l’inclusione nell’archivio

L’Agenzia delle Entrate include immediatamente il numero di partita Iva nell’archivio Vies al momento della ricezione dell’opzione.

Il soggetto interessato può verificare l’avvenuta inclusione della propria posizione nell’archivio Vies utilizzando il servizio di verifica online.

La posizione dei contribuenti inclusi nel Vies è costantemente monitorata nel tempo.

Nei confronti dei soggetti inclusi nell’archivio Vies sono effettuati controlli formali sulla regolare presentazione degli elenchi riepilogativi relativi alle operazioni intracomunitarie effettuate. A seguito di tali controlli, l’Agenzia delle Entrate procede all’esclusione dal Vies dei soggetti che risultano non aver presentato alcun elenco riepilogativo per quattro trimestri consecutivi.

L’esclusione è effettuata dall’Agenzia delle Entrate previo invio di apposita comunicazione al contribuente e ha effetto dal sessantesimo giorno successivo alla data della comunicazione.

Compilazione e invio via web – Istanza di inclusione nell’archivio Vies

L’opzione di inclusione nell’archivio Vies può essere effettuata telematicamente, da parte dei soggetti già titolari di partita Iva.

E’ consentita la presentazione telematica diretta e quella tramite intermediari.

La funzione consente di compilare e trasmettere direttamente online l’opzione, senza la necessità di scaricare alcun software.

Per accedere al servizio web è necessario registrarsi ai servizi telematici ed accedere al servizio raggiungibile tramite click su accedi al servizio del seguente link.

http://www.agenziaentrate.gov.it/wps/content/Nsilib/Nsi/Home/CosaDeviFare/Richiedere/Inclusione+archivio+Vies/Compilazione+e+invio+via+web+Vies/

Per approfondimenti:

http://www.agenziaentrate.gov.it/wps/content/Nsilib/Nsi/Home/CosaDeviFare/Richiedere/Inclusione+archivio+Vies/Scheda+Info+partite+IVA_intra/

")