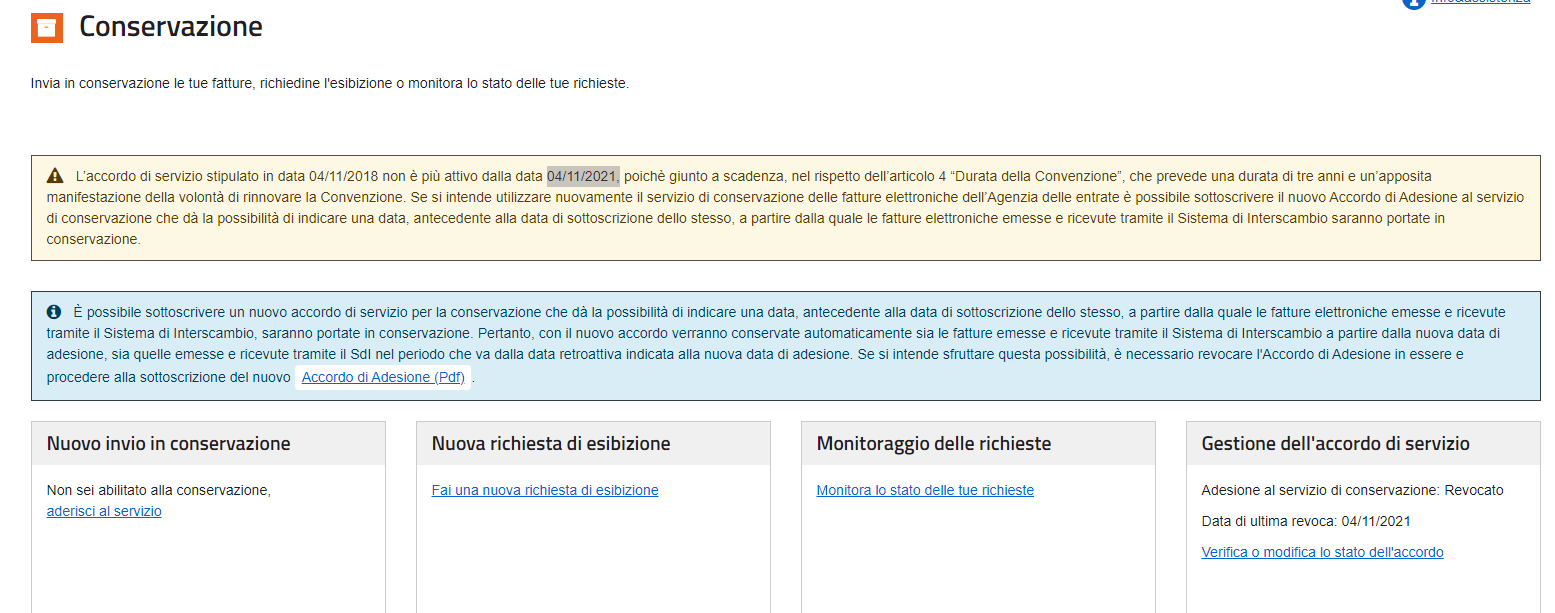

L’accordo di conservazione stipulato con l’Agenzia delle Entrate ha una durata triennale e quindi consigliamo di controllare che lo stesso non sia già scaduto.

Le prime aziende che hanno aderito al servizio di conservazione con l’Agenzia probabilmente avevano sottoscritto l’accordo triennale nel novembre / dicembre 2018.

E’ ovvio quindi che, se la sottoscrizione è avvenuta nel 2018, il periodo di validità è scaduto oppure è prossimo alla scadenza.

Qui di seguito alcune indicazioni per controllare e/o rinnovare l’accordo di conservazione.

Per rinnovare ovviamente si dovrà accedere al portale dell’Agenzia delle Entrate sezione Fatture e corrispettivi con le proprie credenziali / SPID.

Il link per accedere al servizio fatture e corrispettivi è il seguente:

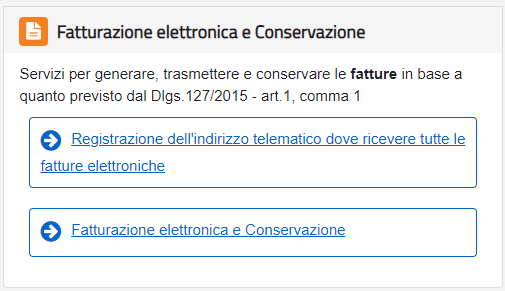

Selezionare l’area Fatturazione elettronica e conservazione:

Fatturazione Elettronica Conservazione

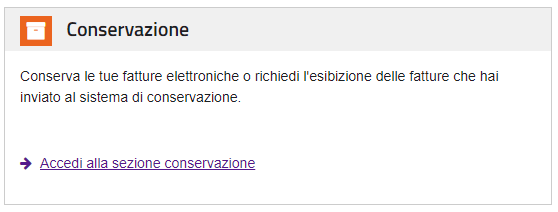

Accedi alla sezione conservazione:

Accedi all’area conservazione

Se presente un messaggio che l’accordo di servizio stipulato non è più attivo oppure è in scadenza dovrete provvedere al rinnovo.

Accordo non più Attivo

E poi ancora verifica “Gestione dell’accordo di servizio”.

Ricordiamo inoltre che l’Agenzia delle entrate si impegna a conservare a norma, secondo le modalità descritte nel Manuale, per la durata di 15 anni, le fatture elettroniche inviate volontariamente dal Contribuente e le fatture trasmesse e ricevute attraverso il Sistema di Interscambio nel periodo di vigenza della Convenzione.

La conservazione delle fatture conferite alla Agenzia delle entrate rimane assicurata salvo che ne venga richiesta la restituzione completa.

Qui di seguito alcune istruzione dell’Agenzia utili per completare la adesione:

Corso di contabilità base 24 ore con un esperto DEDICATO

Una occasione più unica che rara, un esperto in controlli contabili, verifiche amministrative, ricostruzione contabilità, analisi di bilanci dedicato a te.

Potrai seguire un percorso da noi individuato per migliorare le tue capacità amministrative, potrai utilizzare al meglio i nostri software.

Il corso di 24 ore suddiviso in sessioni di 4 ore corrispondenti a sei sessioni, sarà tenuto presso la vostra o preferibilmente presso la nostra sede.

Supporti contabili

Scritture contabili obbligatorie

Codice Civile

Libro giornale

Libri IVA

Libro cespiti

Altri supporti contabili

Archivi documentali

Principi delle rilevazioni contabili

Principi della contabilità

Tecnica della partita doppia

Funzionamento dei conti nella logica aziendale

Piano dei conti

Stato patrimoniale e conto economico

Analisi delle operazioni attive

Registrazioni contabili del ciclo attivo: cessioni di beni e prestazioni di servizi

Esportazioni e vendite intracomunitarie

Poste rettificative delle operazioni attive: resi, abbuoni, sconti, arrotondamenti

Cessioni gratuite

Analisi delle operazioni passive

Obblighi documentali nei passaggi di merce: il documento di trasporto

Costi di esercizio e costi pluriennali

Acquisti di beni materiali e servizi

Acquisti con IVA detraibile

Acquisti con IVA indetraibile

Acquisti con IVA parzialmente indetraibile

Importazioni ed acquisti intracomunitari

Operazioni doganali (cenni)

Poste rettificative delle operazioni passive: resi, abbuoni, sconti, arrotondamenti

Le immobilizzazioni

Acquisto di immobilizzazioni materiali e immateriali

Cessione delle immobilizzazioni e detrazione plus/minusvalenza

La conservazione digitale una opportunità non una nuova incombenza

La conservazione digitale è l’argomento principe di questi ultimi giorni.

La conservazione è sicuramente una nuova incombenza ma, se ben gestita, potrebbe diventare anche una opportunità.

Iniziamo a vedere che cosa è esattamente la conservazione digitale.

La Conservazione digitale è una procedura informatica che consente di conservare i documenti in formato digitale, garantendo l’autenticità, l’integrità, la leggibilità, l’affidabilità e la reperibilità nel tempo.

E’ possibile rendere digitale qualsiasi tipo di documento previsto dalla norma, si potrà quindi distruggere l’originale cartaceo oppure non stampare del tutto il documento e procedere solo alla sua conservazione digitale.

Il processo di conservazione digitale comprende la firma digitale e la marca temporale:

la prima serve a garantire l’originalità del documento

la seconda ne attesta data e ora certa.

La normativa sulla conservazione digitale sono state definite dal Decreto del Ministero dell’Economia e delle Finanze del 17 giugno 2014.

Quali sono i formati standard della conservazione digitale

I formati standard della conservazione digitale sono:

XML

PDF-PDF/A

JPG

TIFF

TXT

Conservazione digitale: quali documenti è possibile conservare

I documenti che è possibile conservare in modalità digitale sono:

bilanci d’esercizio (stato patrimoniale, conto economico) dichiarazioni fiscali documenti di trasporto fatture attive e passive sia elettroniche che cartacee libri sociali libro giornale libro degli inventari modelli di pagamento imposte (F23 e F24) registro dei beni ammortizzabili registri IVA (fatture acquisti, fatture emesse, corrispettivi) scritture di magazzino nota integrativa relazioni sulla gestione relazione dei sindaci e/o dei revisori contabili ricevute fiscali e scontrini fiscali libri paga libri matricola contratti commerciali determinazioni direzionali

I vantaggi

La conservazione digitale dei documenti porta innanzitutto benefici in termini di efficienza gestionale e di risparmio di soldi e tempo. Nello specifico, si riducono i costi della carta e di tutto il materiale necessario all’archiviazione cartacea, con conseguente risparmio economico e di tempo nel ricercare i documenti, senza dimenticare il recupero degli spazi fisici necessari all’archiviazione cartacea e la salvaguardia dell’ambiente.

Lo sviluppo della tecnologia consente oggigiorno di conservare ed esibire a norma di legge i documenti in digitale anche attraverso software online in cloud.

Tra i vantaggi legati all’uso di un software di conservazione digitale in cloud spicca la possibilità di rendere più veloce la consultazione e l’esibizione dei documenti conservati a norma senza inutili perdite di tempo.

I documenti così conservati, inoltre, sono sempre accessibili in qualsiasi momento, all’interno di un ambiente che garantisce la massima affidabilità, protezione e sicurezza.

Ricordiamo inoltre che Il servizio può essere acquistato solo ed esclusivamente da persona giuridica, cittadini italiani in possesso di partita IVA.

Quali i conservatori – Aruba una nostra selezione

Abbiamo in questi giorni analizzato le offerte dei vari conservatori al fine di orientare la nostra clientela.

Fra le varie società possiamo suggerire ai nostri clienti la conservazione che offre la società Aruba.

Aruba offre un servizio di conservazione, a nostro parere, facile ad un prezzo veramente contenuto.

Suggeriamo quindi di valutare la seguente opportunità.

DocFly- Conservazione Sostitutiva

Conserva i tuoi documenti a norma di legge! E passando al digitale risparmi tempo, spazio e denaro!

DocFly-Conservazione Sostitutiva è la soluzione di Aruba che permette di conservare digitalmente qualsiasi tipo di documento informatico, amministrativo o fiscale come: fatture emesse e ricevute, fatture PA e notifiche, fatture GSE, libro giornale, Libro Unico del lavoro, registri iva, contratti, registro giornaliero protocollo (PA) ecc..

Grazie ad un intuitivo pannello di gestione raggiungibile via web sarà possibile, in modo semplice e sicuro, conservare a norma documenti in formato digitale garantendo loro lo stesso valore legale e probatorio di quelli cartacei.

DocFly-Conservazione Sostitutiva assicura:

Integrità autenticità e affidabilità dei documenti conservati;

Totale sicurezza nella trasmissione dei documenti da sottoporre a conservazione;

Notevole risparmio in termini di tempo, spazio e denaro.

CONFIGURAZIONE DI BASE

1 Archivio + 1 GB di spazio di conservazione + 2 Classi documentali + 3 Utenti Euro 25,00 + IVA/ANNO

La soluzione ideale per professionisti e aziende che offre, ad un prezzo molto vantaggioso, con possibilità di personalizzare il servizio aumentando le risorse in base alle esigenze.

In conclusione, Docfly potrebbe essere non solo una alternativa alla conservazione della Agenzia delle entrate ma una opportunità per non spendere in toner, carta, affitti, scaffali etc., non è solo la archiviazione delle fatture ma un comodo strumento assolutamente da valutare ed utilizzare.

La conservazione sostitutiva è obbligatoria per legge sia per chi emette che per chi riceve fatture elettroniche ed è obbligatoria anche per coloro che non sono obbligati ad emettere fatture elettroniche ed emettono fatture cartacee.

Le fatture emesse e ricevute nel 2019 devono essere conservate entro e non oltre il 10 marzo 2021.

La conservazione elettronica non è la semplice memorizzazione su PC del file fatture, bensì un processo regolamentato per legge.

Il processo di conservazione elettronica a norma è fornito da operatori privati certificati a pagamento ma anche dalla Agenzia delle Entrate in forma gratuita.

Il servizio di conservazione della AE avviene però solo su richiesta, non avviene semplicemente inviando le fatture al SDI Sistema di Interscambio ma è necessario autorizzare espressamente la Agenzia delle Entrate affinché EFFETTUI LA CONSERVAZIONE.

La conservazione da parte della AE avverrà quindi automaticamente solo dopo la attivazione.

Tramite il seguente link richiamerete un articolo, pubblicato sul nostro sito il 04/11/2018, che vi aiuterà a controllare se la conservazione è stata attivata e/o se dovrete attivarla:

E’ importante, seguire le istruzioni riportate sull’articolo ed attivare il servizio di conservazione. Dopo di ciò la conservazione avverrà automaticamente ma, lo ricordiamo, avverrà o è avvenuta a partire dalla data di autorizzazione.

Qualora l’autorizzazione alla conservazione alla AE sia successiva alla data del 01/01/2019 sarà necessario inviare manualmente in conservazione le fatture precedenti alla data di avvenuta richiesta.

Le istruzioni per l’invio manuale delle fatture per la conservazione sono disponibili sul sito dell’Agenzia delle entrate a questo link:

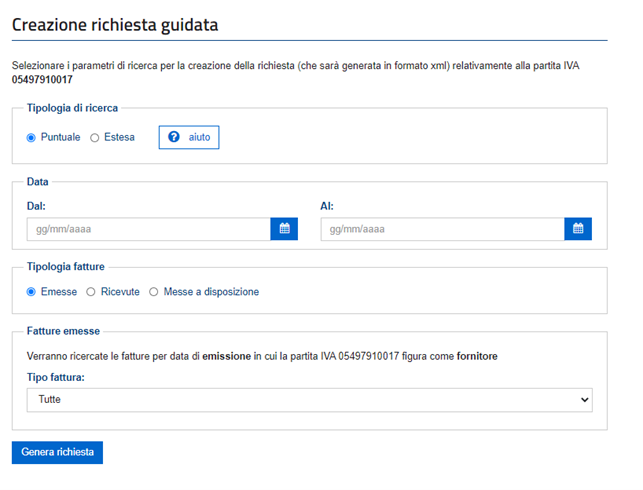

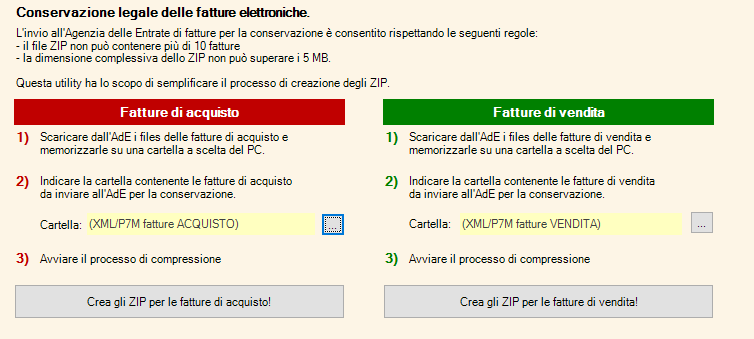

Due suggerimenti utili per effettuare comodamente l’invio se necessario:

Identificare il periodo mancante in conservazione e tramite il menu di fatture e corrispettivi richiamare il menu “Consultazione e download massivi”

Troverete una pagina come la seguente:

Al fine di fornire ai nostri clienti un comodo strumento per la preparazione dei file compressi (ZIP) con le fatture da inviare in conservazione, abbiamo rilasciato un apposito modulo che troverete nel menu ”Vendite”, alla voce “Crea zip per conservazione”.

Facile da usare, per qualsiasi chiarimento non esitate a contattarci:

Con Il presente articolo, invece, desideriamo richiamare la vostra attenzione sulla registrazione di fatture elettroniche passive assoggettate ad inversione contabile, per intenderci, le fatture passive che andranno registrate con codice “Natura N6.X”.

I nuovi codici Natura per le reverse charge, utilizzabili facoltativamente dal 1° ottobre 2020 ma obbligatori dal 1 gennaio 2021 saranno i seguenti:

N6.1 inversione contabile – cessione di rottami e altri materiali di recupero,

N6.2 inversione contabile – cessione di oro e argento puro,

N6.3 inversione contabile – subappalto nel settore edile,

N6.4 inversione contabile – cessione di fabbricati,

N6.5 inversione contabile – cessione di telefoni cellulari,

N6.6 inversione contabile – cessione di prodotti elettronici,

N6.7 inversione contabile – prestazioni comparto edile e settori connessi,

N6.9 inversione contabile – altri casi. (Acquisti intra-UE di beni e servizi. Prestazioni di servizi generiche ricevute da soggetti extra-UE)

La Natura N6.x presente sui documenti di acquisto identifica le operazioni in reverse charge ovvero acquisti per i quali il fornitore non ha aggiunto l’IVA e quindi non vi è presente alcuna aliquota Iva in quanto l’onere, dell’applicazione dell’iva, passa in carico al cessionario acquirente.

Attenzione inoltre agli Acquisti intra-UE di beni e servizi ed Acquisti extra UE per Prestazioni, in questi casi sarà il cessionario/acquirente a scegliere il codice Iva da applicare e dovrà accertarsi che questo sia di tipo N6 fino al 31/12/2020 ma, dal 1° gennaio 2021, dovrà necessariamente essere N6.9.

La Agenzia delle entrate, per evitare probabili inesattezze, ha predisposto appositi codici di errore per segnalare anomalie sui codici natura scaduti e, pertanto, chi emetterà fatture utilizzando i vecchi codici di Natura N2-N3-N6 riceverà il codice di errore 00445. Per le fatture transfrontaliere il codice di errore sarà invece 00448.

Vediamo quindi cosa dovrà fare un operatore Iva italiano che riceverà una fattura elettronica e/o una fattura cartacea soggetta al regime di reverse charge.

Per gli acquisti intracomunitari, per gli acquisti di servizi extracomunitari e per le fatture elettroniche di tipo N6, l’operatore sarà tenuto, fino al 31/12/2020, ad effettuare la comunicazione dei dati delle fatture d’acquisto ai sensi dell’articolo 1, comma 3bis, D.Lgs. 127/2015 (trattasi della comunicazione delle operazioni transfrontaliere, il cosiddetto esterometro).

Per gli stessi acquisti di cui sopra, a partire dal 2021, potrà essere emesso un documento specifico chiamato “integrazione della fattura ricevuta” che andrà a sostituire il cosiddetto esterometro.

Con le specifiche tecniche della fattura elettronica, versione 1.6.1 del 1° ottobre 2020, è stata introdotta una nuova serie di “Tipo documento” che identifica le operazioni di integrazione:

TD16 Integrazione fattura reverse charge interno,

TD17 Integrazione/autofattura per acquisto servizi dall’estero,

TD18 Integrazione per acquisto di beni intracomunitari,

I documenti “integrazione di fattura” dovranno riportare la corretta applicazione dell’aliquota IVA con conseguente calcolo dell’imposta e dovranno essere riportati sui registri iva a debito.

I nuovi documenti di integrazione TD16/17/18/19 per l’integrazione della fattura in reverse charge (sostituiscono le vecchie “autofatture” con cedente/prestatore uguale alcessionario/committente) , dal 2021, dovranno essere inviati alla Agenzia delle entrate.

Nella predisposizione del documento da inviare al SdI, occorre però porre particolare attenzione alla compilazione dei campi cedente/prestatore e cessionario/committente.

È stato infatti predisposto un apposito codice errore per il controllo dei campi cessionario e cedente. L’errore con Codice 00471 riporterà “per il valore indicato nell’elemento 2.1.1.1 <TipoDocumento> il cedente/prestatore non può essere uguale al cessionario/committente (i valori TD16, TD17, TD18, TD19 e TD20 del tipo documento non ammettono l’indicazione in fattura dello stesso soggetto sia come cedente che come cessionario)”.

L’invio del documento di integrazione non appare obbligatorio ma è preferibile inviare tale documento per completare i registri Iva (vendite e acquisti) e le liquidazioni periodiche Iva (Lipe) nonché la dichiarazione annuale Iva.

QUALI CAMBIAMENTI SI AVRANNO NELL’UTILIZZO DEI SOFTWARE SOFTA FATTURAZIONE ATTIVA E REGISTRAZIONE FATTURE PASSIVE

Qui di seguito alcune indicazioni su cosa i clienti Softa dovranno modificare e/o inserire per adeguarsi ai nuovi codici IVA ed ai nuovi tipi di documento.

Per ottenere in automatico i codici contabili nuovi sarà sufficiente un memorizza su qualsiasi causale contabile e con tale memorizzazione perverranno le nuove causali contabili.

Se non si usano i centri di costo sarà necessario disattivare, per le causali necessarie, la gestione del centro di costo.

Per ottenere i nuovi codici Iva sarà sufficiente in tabelle Iva, richiamare un qualsiasi codice Iva e memorizzare.

I clienti che emettono esclusivamente fatture immediate e/o accompagnatorie non dovranno modificare null’altro.

I clienti che emettono fatture immediate e differite (dopo DDT) dovranno:

Inserire una nuova causale contabile con codice “FVD” e descrizione “Fattura differita” che dovrà essere identica alla causale contabile “FV” ma con tipo di documento “TD24”.

Inserita la nuova causale, richiamare la configurazione documenti e per le sole fatture differite modificare la causale contabile da “FV” a “FVD”. Dopo tale variazione, tutte le fatture differite che verranno emesse, conterranno tipo documento “TD24”.

In presenza di fatture passive contenenti il codice natura N6.X, sarà necessario selezionare con cura il codice Iva corretto N6.1, N6.2 etc..

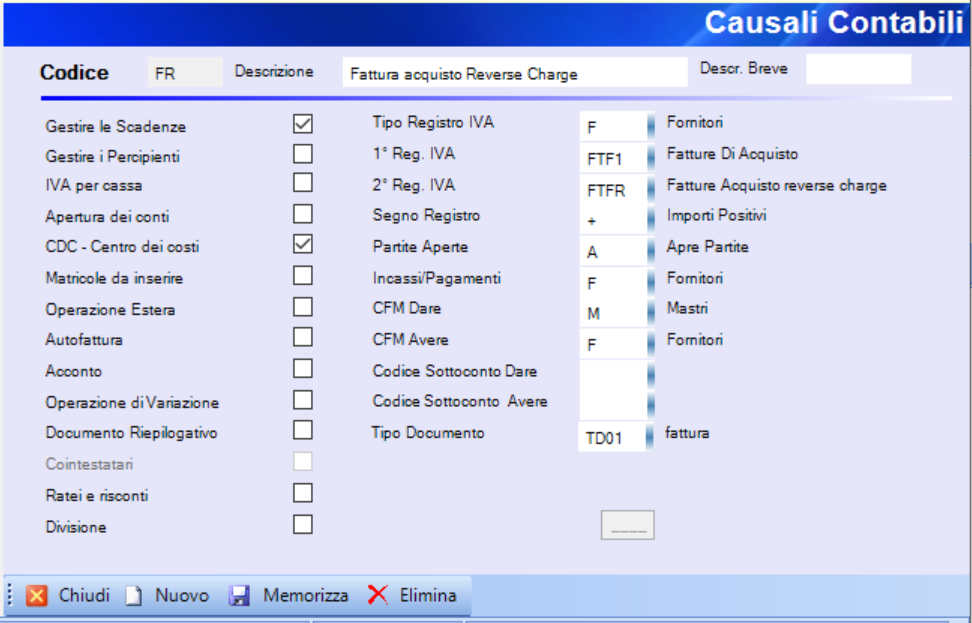

Per le fatture acquisto con codice IVA N6.X, dovranno essere registrate con una causale che preveda il doppio registro IVA, ad esempio FR facendo bene attenzione che tali registrazioni dovranno produrre due dettagli, uno per la parte di acquisto a credito ed un altro per la parte di vendita a debito.

Le fatture FR con codice IVA N6.X, produrranno in automatico, a partire dal gennaio 2021, così come avviene per le fatture attive, nuovi documenti da inviare alla agenzia delle entrate. Tali documenti potranno essere di tipo:

TD16 Integrazione fattura reverse charge interno.

TD17 Integrazione/autofattura per acquisto servizi dall’estero.

TD18 Integrazione per acquisto di beni intracomunitari.

Prima di inviare alla agenzia delle entrate tali documenti dovrete accertarvi che questi abbiano il tipo di documento corretto.

La selezione del tipo di documento sarà effettuata in base ai seguenti criteri:

TD16 – Se l’origine del documento è una fattura elettronica la fattura da Softa avrà tipo di documento TD16.

TD17 – Se l’origine del documento, non è una fattura elettronica, ed il fornitore non è un operatore intracomunitario e se il costo inserito nella registrazione è di tipo “S” (vedi piano dei conti).

TD18 – Se l’origine del documento, non è una fattura elettronica ed il fornitore è un operatore intracomunitario.

In automatico sarà creato un nuovo tipo di documenti con le seguenti caratteristiche:

Codice

FTF-IF

Genere

FTF

Descrizione

Integrazione fattura

Causale

Nessuna Causale contabile

Numeratore

codice numeratore del secondo protocollo della causale contabile utilizzata nella fattura di acquisto in Reverse charge

Configurazione Stampa

FTC1 utente

Creazione movimento

No

FlagCF

F

Non Modificabile

Sì

Per qualsiasi esigenza e/o delucidazione in merito non esitate a contattarci.

L’Agenzia delle Entrate, con provvedimento del 28 febbraio 2020, ha pubblicato nuove specifiche tecniche per il tracciato XML della fattura elettronica.

Tali nuove specifiche, la cui entrata in vigore era prevista originariamente per il 1° maggio 2020, saranno utilizzabili a partire dal 1° ottobre 2020 e diventeranno definitive a partire dal 1 gennaio 2021.

Nel 2021 quindi i vecchi codici, non più presenti nelle nuove specifiche, non potranno più essere utilizzati.

Nello specifico sono stati inseriti: 1) Nuovi codici natura 2) Nuovi tipi di documento 3) Il tipo documento TD20 dovrà essere utilizzato solo per l’emissione dell’autofattura spia. 4) Nuovi Tipi documenti le reverse charge “interne” 5) Nuovi Tipi documenti per acquisti di servizi da soggetti “UE” ed “extra-UE” 6) Nuovi Tipi documenti per acquisti di beni da fornitori “UE”.

L’Agenzia delle Entrate, con le nuove specifiche tecniche versione 1.6., ha precisato che a partire dal 4 maggio 2020 e fino al 30 settembre 2020 il Sistema di Interscambio accetterà comunque fatture elettroniche e note di variazione predisposte sia con il nuovo schema che con quello vecchio.

Dal 1° ottobre 2020, il Sistema di Interscambio invece accetterà esclusivamente documenti strutturati con il nuovo tracciato xml 1.6.

Tipi di documento:

Le nuove specifiche tecniche prevedono un significativo ampliamento delle tipologie di documenti che possono essere emessi e trasmessi al Sistema di Interscambio.

Significativo il cambiamento del tipo di documento TD20 che fino al 30 settembre 2020 potrà ancora essere utilizzato per emettere sia autofattura spia (mancata emissione da parte del cedente/prestatore) che sia per emettere autofattura per l’acquisto di servizi da soggetti extra UE che per reverse charge “interno” ed “esterno”.

Dal 1° ottobre 2020, per i reverse charge i “Tipo documento” da utilizzare saranno i seguenti: - TD16 per l’assolvimento di quello interno; – TD17 nelle ipotesi di acquisti di servizi da soggetti UE ed extra-UE; – TD18 nel caso di acquisti di beni da fornitori UE.

Qui di seguito un elenco dei tipi documento vecchi e nuovi:

Tracciato 1.5 – Vecchi Tipi documento

TD01 Fattura TD02 Acconto/Anticipo su fattura TD03 Acconto/Anticipo su parcella TD04 Nota di Credito TD05 Nota di Debito TD06 Parcella TD20 Autofattura

Tracciato 1.6 – Nuovi Tipi documento TD01 Fattura TD02 Acconto/Anticipo su fattura TD03 Acconto/Anticipo su parcella TD04 Nota di Credito TD05 Nota di Debito TD06 Parcella TD16 Integrazione fattura reverse charge interno TD17 Integrazione/autofattura per acquisto servizi dall’estero TD18 Integrazione per acquisto di beni intracomunitari TD19 Integrazione/autofattura per acquisto di beni ex art. 17, c. 2, D.P.R. n. 633/1972 TD20 Autofattura per regolarizzazione e integrazione delle fatture (art. 6, c. 8, D.Lgs. n. 471/1997 o art. 46, c. 5, D.L. n. 331/1993) TD21 Autofattura per splafonamento TD22 Estrazione beni da Deposito IVA TD23 Estrazione beni da Deposito IVA con versamento dell’IVA TD24 Fattura differita di cui all’art. 21, comma 4, lett. a) TD25 Fattura differita di cui all’art. 21, comma 4, terzo Periodo, lett. b) TD26 Cessione di beni ammortizzabili e per passaggi interni (ex art. 36 D.P.R. n. 633/1972) TD27 Fattura per autoconsumo o per cessioni gratuite senza rivalsa

Variano anche i codici per i Tipi di ritenute

Tracciato 1.5 – Vecchi codici Ritenute - RT01 Ritenuta persone fisiche – RT02 Ritenuta persone giuridiche

Tracciato 1.6 – Nuovi codici Ritenute RT01 Ritenuta persone fisiche RT02 Ritenuta persone giuridiche RT03 Contributo INPS RT04 Contributo ENASARCO RT05 Contributo ENPAM RT06 Altro contributo previdenziale

Variano anche i codici natura IVA, qui di seguito il confronto fra i vecchi ed i nuovi codici:

Tracciato 1.5 – Codice naturaTracciato 1.6 – Codice natura N1 – operazioni escluse da IVA ex art. 15, D.P.R. n. 633/1972 – Invariato N2 – operazioni non soggette ad IVA N2 – operazioni non soggette ad IVA suddivise in: - N2.1 non soggette ad IVA ai sensi degli articoli da 7 a 7- septies del D.P.R. n. 633/1972 - N2.2 non soggette – altri casi N3 – operazioni non imponibili IVA suddivise in: - N3.1 non imponibili – esportazioni – N3.2 non imponibili – cessioni intracomunitarie – N3.3 non imponibili – cessioni verso San Marino – N3.4 non imponibili – operazioni assimilate alle cessioni all’esportazione – N3.5 non imponibili – a seguito di dichiarazioni d’intento – N3.6 non imponibili – altre operazioni che non concorrono alla formazione del plafond N4 – operazioni esenti da IVA – Invariato N5 – operazioni soggette al regime del margine / IVA non esposta in fattura – Invariato N6 – operazioni soggette al meccanismo dell’inversione contabile (per le operazioni in reverse charge ovvero nei casi di auto-fatturazione per acquisti extra UE di servizi ovvero per importazioni di beni nei soli casi previsti) suddivise in: - N6.1 inversione contabile – cessione di rottami e altri materiali di recupero – N6.2 inversione contabile – cessione di oro e argento puro – N6.3 inversione contabile – subappalto nel settore edile – N6.4 inversione contabile – cessione di fabbricati – N6.5 inversione contabile – cessione di telefoni cellulari – N6.6 inversione contabile – cessione di prodotti elettronici – N6.7 inversione contabile – prestazioni comparto edile e settori connessi – N6.8 inversione contabile – operazioni settore energetico – N6.9 inversione contabile – altri casi - N7 – IVA assolta in altro stato UE (vendite a distanza ex art. 40, c. 3 e 4, e art. 41; prestazione di servizi di telecomunicazioni, tele-radiodiff. ed elettronici ex art. 7)

GESTIONE Magazzino – Programma per calcolare le giacenze, il valore, l’inventario

La gestione magazzino è, a nostro parere, una delle attività più importanti da espletare in un’azienda.

E’ quasi automatico, un magazzino gestito bene produrrà un utile, un magazzino gestito male produrrà sicuramente una perdita.

Precisiamo che, per gestione del magazzino si intende, non il semplice flusso di merci che entra e che esce ma, l’insieme delle attività necessarie per la raccolta ordini clienti, gli ordini fornitori, il ricevimento, la conservazione, la produzione, la spedizione ed infine l’inventario.

Avrete intuito quindi che, l’argomento magazzino è decisamente ampio, tratteremo con molteplici articoli le questioni che riguardano la gestione ordini, la movimentazione , gli approvvigionamenti etc., qui invece approfondiremo in particolare la definizione degli articoli con relativi raggruppamenti, scorte ed infine l’inventario con le varie modalità di rilevazione.

Prima di proseguire preferiamo approfondire la definizione di alcuni termini affinché i seguenti aspetti siano ben chiari.

Opportuno precisare la valenza di alcuni termini:

Codice Articolo Una stringa riportante Lettere e/o numeri che identificano in maniera univoca un prodotto. 20 caratteri alfanumerici

Descrizione E’ una stringa di 2000 caratteri alfanumerici.

Codice a barre Il codice a barre potrà essere identico al codice articolo e/o potrò essere completamente diverso. In questo caso l’articolo sarà reperibile con due differenti modalità.

Gruppo merceologico E’ una sigla che raggruppa una grande quantità di prodotti. Ad esempio, si potrebbe avere un gruppo L per i prodotti in Legno, F per quelli in Ferro, A per quelli in alluminio.

Categoria merceologica E’ una sigla che raggruppa una minore quantità di prodotti. Abitualmente è un sottoinsieme dei gruppi. Ad esempio:

martello in legno: gruppo L Legno categoria M martelli

martello in ferro: gruppo F Ferro categoria M Martelli

martello plastica gruppo P Plastica categoria M Martelli

Esistenza inventario quantità esistenza iniziale + acquisti – vendite e – scarichi per produzione.

Esistenza fisica quantità presente in magazzino, differisce dalla esistenza di inventario in quanto i prodotti potrebbero essere stati inviati in lavorazione e/o conto visione ad altri. La esistenza fisica quindi potrebbe essere differente dalla esistenza di inventario.

Scorta minima è la quantità sotto la quale non è consigliato scendere in quanto trattasi di prodotto ad alta rotazione necessario per completare la normale attività

Impegnato clienti è la somma degli ordini clienti ancora da evadere, il totale delle quantità che si dovrà consegnare.

Ordinato fornitori è la somma delle quantità ordinate ai fornitori e non ancora pervenute.

Vendite Annuali la somma delle quantità vendute in un anno.

Quantità Entrate la somma delle quantità pervenute in un anno.

Quantità Uscite la somma delle quantità uscite in un anno.

Quantità Minima riordino Quantità minima da riordinare, quantità che potrebbe essere dettata dal fornitore che spedisce non meno di …

Disponibile E’ la quantità che si può prelevare affinché tutte le richieste precedenti siano esaudite.

Ubicazione Le coordinate di dove si intende collocare. Es. Fila A, Scaffale 4, Piano 3.

Impaccatura Per questioni di dimensioni, alcuni articoli si movimentano esclusivamente in pacchi, es. bulloneria, minuterie metalliche etc.

Un chiarimento è opportuno anche su che cosa si intende per:

ricezione merce: il magazziniere, riceve la merce, e verifica la rispondenza della merce ricevuta con la documentazione. Abitualmente questa attività viene eseguita originando il documento di ricevimento richiamando l’ordine inviato al fornitore. Abitualmente questa attività avviene in un’area dedicata e prima di iniziare lo stoccaggio.

stoccaggio merce: il magazziniere colloca, secondo criteri prestabiliti (Ubicazioni);

Inventario: il magazziniere, tramite un palmare e/o con appositi schemi stampati, in relazione alla conformazione del proprio magazzino, rileva le quantità in una certa data. Solitamente questa attività di effettua a fine anno oppure ad inizio anno quando non si effettuano le normali attività di ricezione/spedizione.

scorta minima: in base all’indice di rotazione, al fine di acquistare nuova merce e in quantità, prima di restare senza scorte;

DOCUMENTAZIONE: SOFTWARE GESTIONE MAGAZZINO

La gestione del magazzino si effettua prevalentemente con documenti che serviranno a comprovare la movimentazione effettuata.

I documenti possono essere di carico e/o di scarico ed abitualmente sono:

documento di trasportoo DDT è il documento che deve obbligatoriamente accompagnare la merce durante le fasi trasporto; Se merce pervenuta da fornitore è un carico, se merce inviata ad un cliente è uno scarico.

Fattura accompagnatoria E’ simile al DDT ma riporta anche i prezzi di acquisto; Sia per carichi che per scarichi

Buoni di prelievo Sono documenti emessi internamente per scaricare le quantità, solitamente è uno scarico

Rettifiche di inventario Sono movimenti di rettifica che consentono la correzione delle quantità. Possono essere carichi e scarichi

Valorizzazione delle giacenze: la giacenza potrebbe essere la risultanza di acquisti effettuati in momenti diversi e quindi con costi diversi. La valorizzazione quindi non può essere effettuata all’ultimo costo di acquisto ma si possono seguire diverse tecniche.

Alcune aziende hanno l’obbligo di tenuta fiscale delle scritture ausiliarie di magazzino, fortunatamente riguarda solo le imprese che per due esercizi consecutivi abbiano superato entrambi i seguenti limiti:

a) Abbia realizzato ricavi per almeno €. 5.164.568,99;

b) Rimanenze Finali: €. 1.032.913,80.

L’obbligo decorre dal secondo anno successivo al verificarsi delle suddette condizioni.

L’obbligo cessa a partire dal primo periodo di imposta successivo a quello in cui per la seconda volta consecutivamente l’ammontare dei ricavi o il valore delle rimanenze è inferiore a tale limite: così, ad esempio, se i predetti limiti non sono stati superati negli esercizi 2018 e 2019, l’obbligo cessa a partire dal 1° gennaio 2020.

Attenzione ai costi di produzione si comprendono tutti i costi direttamente imputabili al prodotto (materiali, mano d’opera, semilavorati, imballaggi) e gli altri costi per la quota ragionevolmente imputabile al prodotto (stipendi e salari della manodopera diretta, ammortamenti direttamente imputabili alla produzione, manutenzioni e riparazioni direttamente imputabili).

Per gli esercenti attività di commercio al minuto che adottano il metodo del prezzo al dettaglio, si potrà compilare una distinta di tutte le merci in rimanenza al 31/12 di ogni anno, la cui somma dei prezzi di vendita, scorporata della percentuale di ricarico, determinerà il valore delle rimanenze, illustrando opportunamente i criteri e le modalità di calcolo adottate.

COME INSERIRE O AGGIORNARE UN INVENTARIO CON IL PROGRAMMA DI MAGAZZINO SOFTA

Alcune comode funzionalità per inserire l’inventario di magazzino:

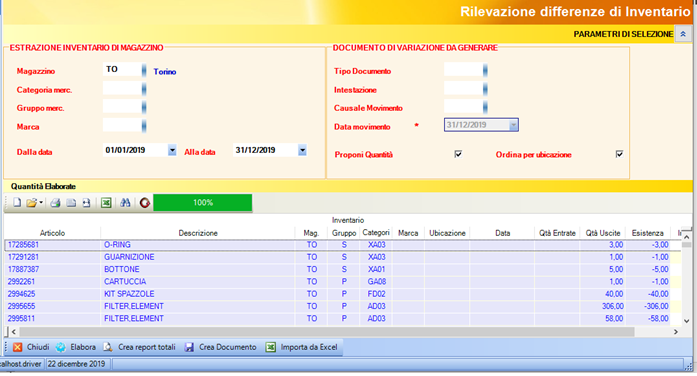

Richiamare il modulo Magazzino Inventario e si presenterà una maschera simile alla seguente:

Inventario di Magazzino

Prima di richiamare la elaborazione è opportuno inserire alcuni parametri del caso, come qui di seguito precisato.

Magazzino, inserire il codice di magazzino che si intende inventariare. Attenzione è possibile effettuare l’inventario solo per un magazzino alla volta.

Categoria merc., gruppo merc. e marca. Se necessario è possibile inserire varie combinazioni di codici al fine di ottimizzare la ricerca degli articoli che si intendono inventariare.

Attenzione particolare alle date, le date dovranno essere coerenti con la data effettiva di rilevazione dell’inventario? Ad esempio, se l’inventario verrà effettuato al 31/12/2019 si dovrà, nella cella “Alla data” inserire 31/12/2019. Il “Dalla data” dovrà sempre corrispondere lo “01/01” dello stesso anno del alla data.

Tipo documento scegliere un codice corrispondente ad esempio “CPR1” Documento interno

Intestazione. Tramite il finder inserire un codice corrispondente alla propria azienda.

Causale movimento. Selezionare una causale tipo “SI” Scarico interno.

Data Movimento. Verrà proposta dall’applicazione e deve essere uguale alle data del “dalla data”

Proponi quantità. E’ chiaro che, con il proponi quantità, verranno proposte le quantità di inventario uguali alle quantità di esistenza (q.ta calcolate) ma preferiamo dare un paio di suggerimenti in merito.

Se l’inventario rilevato è molto simile all’esistenza calcolata suggeriamo di lasciare il check su “proponi qta”. Si dovrà quindi variare solo le quantità differenti e/o azzerare le inesistenti ed assolutamente le negative andranno azzerate. Su crea documento verrà creato un documento con gli articoli per i quali l’inventario è stato variato. Sarà possibile effettuare questa attività svariate volte finche le esistenze tutte saranno sistemate.

Se l’inventario rilevato è molto differente dall’esistenza calcolata suggeriamo di togliere il check dal “proponi Qta”. In questo caso raccomandiamo di inserire tutte le quantità in una unica soluzione. Al termine, con click su crea documento, verrà creato un documento che conterrà tutte le quantità negative o positive necessarie ad allineare le quantità di inventario alle esistenze calcolate. Non è possibile ripetere questa rilevazione in svariate tranche, è necessario eseguire questa rilevazione in una unica soluzione

Se si desidera azzerare tutte le quantità di inventario sarà sufficiente inserire non proporre la quantità e creare il documento. Si creerà un documento contenente tutte le quantità per azzerare tutte le esistenze.

Ordina per ubicazione: necessario solo quando sugli articoli inseriti sono state inserite anche le ubicazioni. In questo caso l’elenco presentato

COME INSERIRE E/O AGGIORNARE L’INVENTARIO CON IL SOFTWARE SOFTAREADY

Il bonifico è un’operazione bancaria con la quale l’utente può determinare il trasferimento di denaro dal proprio conto corrente ad un differente conto corrente.

Abitualmente il trasferimento avviene da un cliente ad un fornitore.

Il bonifico può essere di tipo SEPA oppure un bonifico estero.

Bonifico SEPA I bonifici denominati SEPA (Single Euro Payments Area) sono bonifici validi nell’area SEPA che conta i 28 Stati Membri dell’Unione Europea (UE) con l’aggiunta dell’Islanda, della Norvegia, del Liechtenstein, della Svizzera, del Principato di Monaco, di San Marino, del Principato di Andorra e della Città del Vaticano.

In quest’area i bonifici sono effettuati senza distinzione da quelli effettuati sul territorio nazionale di appartenenza e possono essere effettuati solo in euro.

Bonifico estero

Si tratta del bonifico eseguito in divisa o verso un paese extra SEPA.

Cosa occorre per poterlo effettuare?

Per effettuare bonifici occorre avere un proprio conto corrente bancario, o una carta conto e la sufficiente disponibilità.

Abitualmente gli Istituti bancari definiscono anche un massimale giornaliero, vale a dire che, nell’ambito dello stesso giorno, non si possono inserire operazioni di bonifico il cui totale superi l’importo stabilito.

È necessario conoscere il codice IBAN del conto corrente sul quale si desidera inviare il denaro.

Il Codice IBAN è l’identificativo del conto corrente ed è composto esattamente da 27 caratteri come di seguito definiti:

Nazione IT – Codice Nazione esempio Italia

CIN Europeo 12 – 2 cifre di controllo o CIN Europeo

CIN A – è composto da una sola lettera ed è utilizzato come carattere di controllo

ABI 12345 – è un numero composto da cinque cifre e rappresenta l’istituto di credito

CAB 12345 – è un numero composto da cinque cifre e rappresenta la filiale dell’istituto di credito

CONTO CORRENTE 123456789012 – 12 caratteri alfanumerici.

Nel caso il numero di caratteri del conto corrente sia inferiore a 12 questi

dovranno essere preceduti da zeri.

In quanto tempo viene accreditato?

Nell’area SEPA i bonifici sono accreditati al beneficiario il giorno lavorativo successivo all’inserimento.

Cosa è il TRN?

Ogni bonifico inserito viene identificato con codice TRN Transaction Reference Number.

Il beneficiario per assicurarsi che il bonifico sia stato effettuato, può richiedere il codice TRN.

Con il codice TRN si potrà identificare univocamente l’operazione e quindi accertarsi che sia stata effettuata.

E’ possibile registrare ed inviare Bonifici multipli.

Sì è possibile!

SEPA ha definito appositi e quindi con il programma SOFTA è possibile creare file importabili tramite i programmi di remote banking.

Come impostare e creare file da importare.

Come impostare il programma per emettere i bonifici in automatico

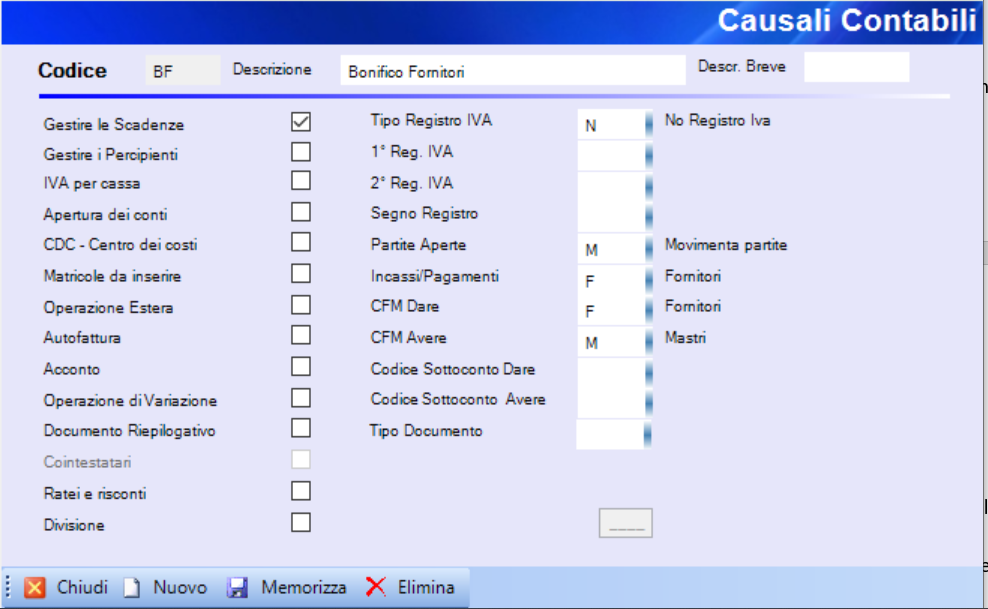

Tramite menu contabilità causali contabili inserire e/o accertarsi che esista una causale contabile come da seguente immagine:

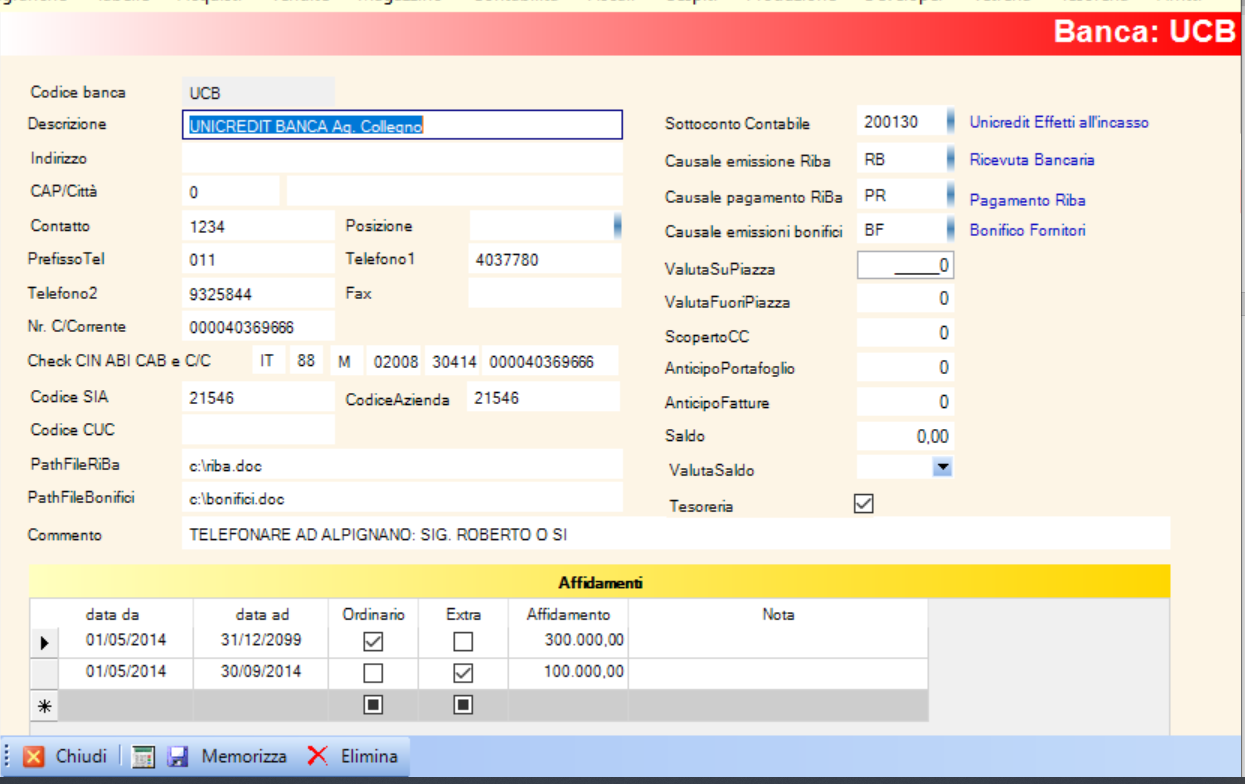

Tramite il menu anagrafiche banche inserire e/o modificare una banca contenente le informazioni come da seguente immagine.

Banca bonifici bancari

In particolare, necessita inserire la causale da utilizzare nei casi in cui si voglia emettere bonifici multipli.

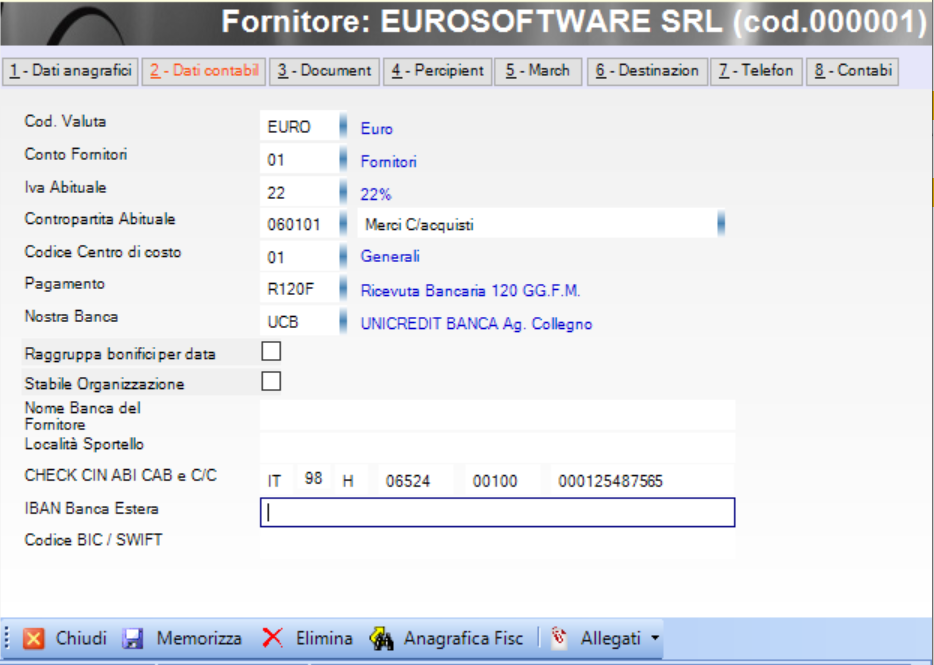

Tramite il menu anagrafiche fornitori inserire e/o controllare che siano presente il codice IBAN come da seguente immagine:

fornitore con IBAN

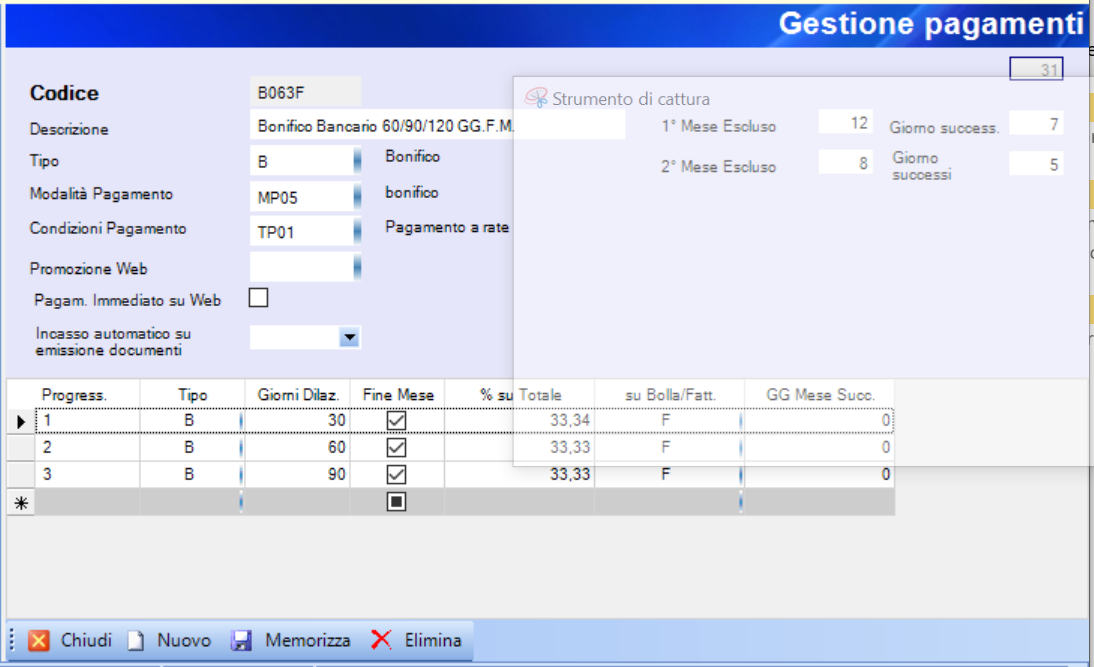

Tramite il menu tabelle pagamenti controllare che esistano forme di pagamento “bonifici bancari” come da seguente immagine

codice di pagamento con bonifico

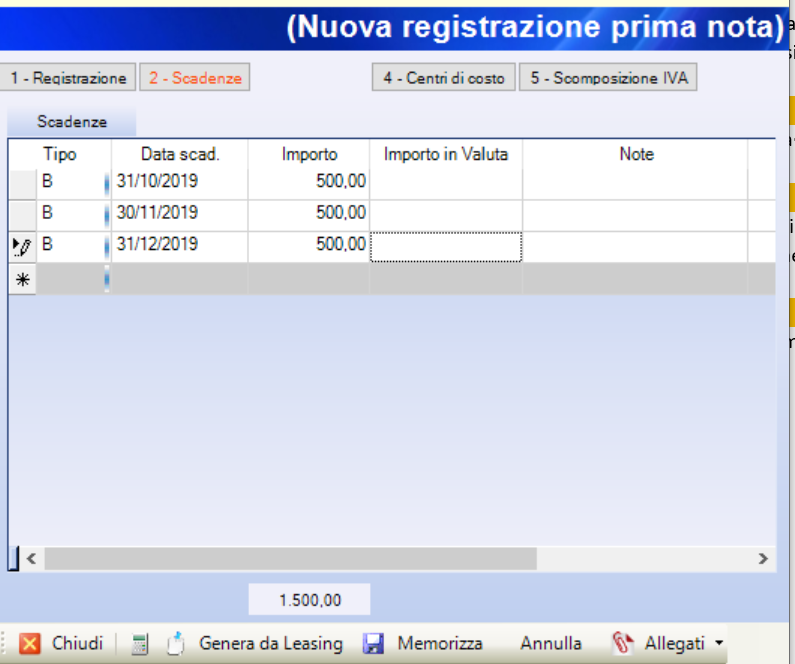

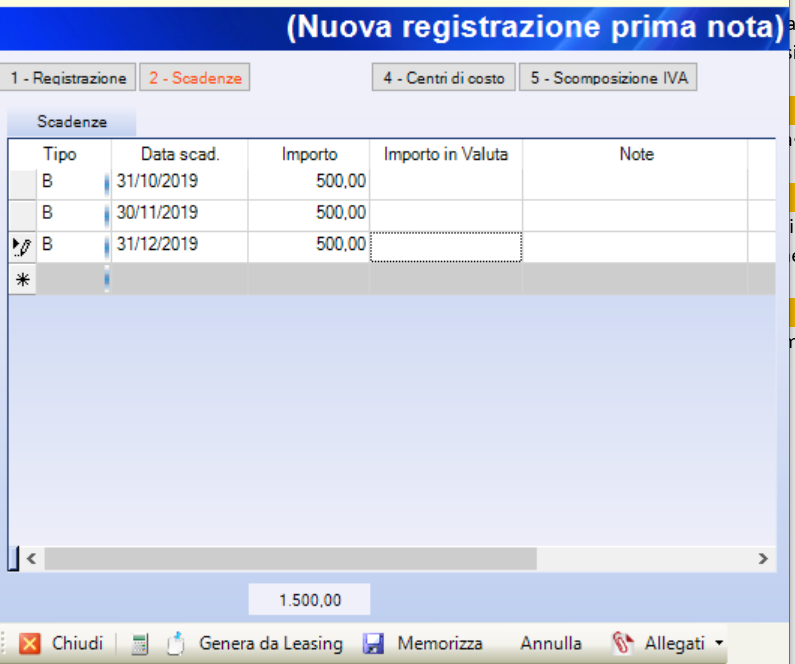

Vediamo quindi come alimentare lo scadenzario con scadenze di tipo bonifico.

Innanzitutto tramite menu, contabilitò richiamare la voce “Registrazioni Contabili”.

Fra le causali proposte scegliere ad esempio “FA” Fatture di acquisto.

Inserire quindi tutti i riferimenti della fattura controllando che il codice di pagamento sia un codice che preveda una scadenze di tipo bonifico.

Prima di chiudere la registrazione passare tramite click nella sezione scadenze e verificare che, nella colonna “Tipo” sia presente la “B” di bonifico.

Vedi immagine seguente:

Scadenze con bonifici

Tramite il menu contabilità, pagamenti multipli, vedrete apparire le scadenze passive da pagare tramite bonifici come da seguente immagine:

Scadenze con bonifici

Vediamo quindi la sequenza da adottare per ottenere un file da importare nei programmi di remote banking.

Innanzitutto, selezionare B, come bonifico, per visualizzare le scadenza ti tipo bonifico da pagare

Quindi scegliere la banca che si intende utilizzare per i bonifici e vedrete, se impostata bene, apparire la causale contabile ed il sottoconto prestabilito.

Tramite i controlli “Dalla data” e “Alla Data” è possibile limitare la visualizzazione alle sole scadenze rientranti in un preciso periodo.

Controllare in particolare che le colonne Chek, CIN, ABI, CAB e c/corr. Siano presenti, in quanto, l’assenza di uno qualsiasi di questi dati il bonifico non potrà essere messo.

E’ possibile quindi selezionate tramite l’apposito chek le scadenze che si intendono pagare.

Vedrete anche una colonna “Non Autorizzato” che, per chi lo desideri, consentirebbe agli operatori che emettono bonifici di accertarsi che la verifica sulla fattura è stata già effettuata da altro ufficio appositamente dedicato.

Selezionate le scadenze da pagare, consigliamo di eseguire un click su tutti i pulsanti visualizzati in basso e quindi:

Controlla Controllerà che tutte le informazioni necessarie sono state inserite

Stampa distinta Realizzerà una stampa che confermi la selezione eseguita.

Crea file Su crea file vedrete una doppia scelta:

File TXT

Crea XML

Prima di proseguire dovrete verificare sul remote banking quale tipo di file

può essere importato

Definitivo con definitivo verrà creata automaticamente la registrazione di pagamento

Anteprima presentazione – come per la stampa vedrete l’ammontare complessivo dell’operazione.

La registrazione memorizzata tramite il pulsante “Definitivo” è facilmente reperibile tramite la scheda conto della banca selezionata.

La regola generale su cui si fonda l’Iva è che esiste un cedente (venditore) ed un cessionario (acquirente), il cedente emette una fattura ed espone l’IVA.

L’Iva in fattura viene pagata dall’acquirente al venditore e poi il venditore verserà l’IVA all’Erario indipendentemente dall’incasso, eccezzion fatta per le operazioni di split payment ed operazioni di Iva per cassa.

L’Iva pagata dall’acquirente diventa un credito verso l’Erario e sarà detratto in occasione del primo pagamento di IVA incassata.

Il meccanismo del reverse charge si pone come eccezione alla regola generale su esposta.

Il cedente venditore non deve esporre l’Iva in fattura, mentre il cessionario acquirente, che riceve una fatture emessa in regime di reverse charge, deve aggiungere l’Iva ed annotarla nel registro degli acquisti e nel registro delle reverse charge.

Con queste annotazioni, l’operazione nel suo complesso risulterà a “zero” ma, nella sostanza, la liquidazione dell’Iva rimane in capo a chi ha effettuato l’acquisto.

Ciò si è reso necessario in quanto in molti casi il venditore, che incassava l’Iva dall’acquirente, non effettuava il versamento dell’Iva all’erario.

Il sistema del reverse charge nel suo insieme può contemplare operazioni nazionali ed operazioni estere.

Le operazioni nazionali saranno definite come (reverse charge “interne”) le estere invece saranno definite come (reverse charge “esterne”). Alcuni esempi tra tutti:

1) Acquisti dalla repubblica di San Marino;

2) Acquisti intracomunitari;

3) Cessioni di rottami, cascami e avanzi di metalli ferrosi e dei relativi lavori;

4) Cessioni di carta da macero, di stracci e di scarti di ossa, di pelli, di vetri, di gomma e plastica;

5) Bancali in legno (pallet);

6) Operazioni di cessioni di oro;

7) le prestazioni di servizi (diversi da servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative a edifici) compresa la prestazione di manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l’attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell’appaltatore principale o di un altro subappaltatore. La disposizione non si applica alle prestazioni di servizi rese nei confronti di un contraente generale a cui venga affidata dal committente la totalità dei lavori;

8) Le cessioni di fabbricati o di porzioni di fabbricato di cui ai numeri 8-bis) e 8-ter) del primo comma dell’articolo 10 (DPR 633/1972) per le quali nel relativo atto il cedente abbia espressamente manifestato l’opzione per l’imposizione;

9) Le prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative a edifici;

10) Le cessioni di console da gioco, tablet PC e laptop, nonché alle cessioni di dispositivi a circuito integrato, quali microprocessori e unità centrali di elaborazione;

11) I trasferimenti di quote di emissioni di gas a effetto serra;

12) i trasferimenti di altre unità che possono essere utilizzate dai gestori per conformarsi alla citata direttiva 2003/87/CE e di certificati relativi al gas e all’energia elettrica;

13) Le cessioni di gas e di energia elettrica a un soggetto passivo-rivenditore ai sensi dell’articolo 7-bis, comma 3, lettera a) (DPR 633/1972). Deroghe alla neutralità dell’Iva

L’ipotesi in cui la neutralità dell’Iva tra cedente e cessionario (rispetto alle casse Erariali) potrebbe subire una deroga è quella in cui il cessionario sia sottoposto ad un regime di detraibilità parziale, soggettiva o oggettiva, dell’Iva.

Per esempio, nella ipotesi di acquisto da parte di un contribuente che, operando nel settore sanitario, ponga in essere esclusivamente operazioni esenti da Iva ai

sensi dell’articolo 10, n.18, DPR 633/1972, l’Iva assolta sugli acquisti è integralmente indetraibile (c.d. pro-rata); ricevendo una fattura da un soggetto obbligato all’applicazione del reverse charge, deve annotarla nel registro IVA acquisti con IVA indetraibile, e nel registro delle vendite applicando l’Iva che, pertanto, sarebbe interamente dovuta.

In questo caso l’obbligo di versamento dell’Iva si trasferisce dal cedente (che non emette più fattura con IVA) al cessionario.

Altri esempi di totale o parziale indetraibilità dell’Iva riguardano gli acquisti di aeromobili, beni di lusso, veicoli stradali a motore, carburanti e lubrificanti, alimenti e bevande, prestazioni di trasporto, etc..

Come impostare gli acquisti in reverse charge sul programma di contabilità Softa:

Qui di seguito alcuni esempi di codici Iva, causali contabili, numerazioni e registrazioni.

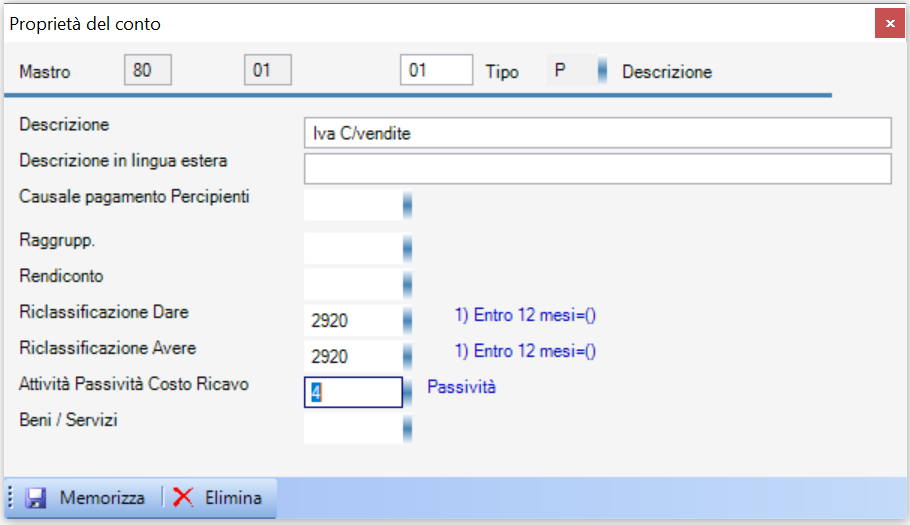

1) Controllare che in “mastro piano dei conti”, per i conti IVA a credito e a debito utilizzati sia stato inserito il tipo ed esattamente Attività per IVA a Credito / acquisti

Passività per IVA a Debito / Vendite.

2) Verificare la presenza dei codici IVA adeguati.

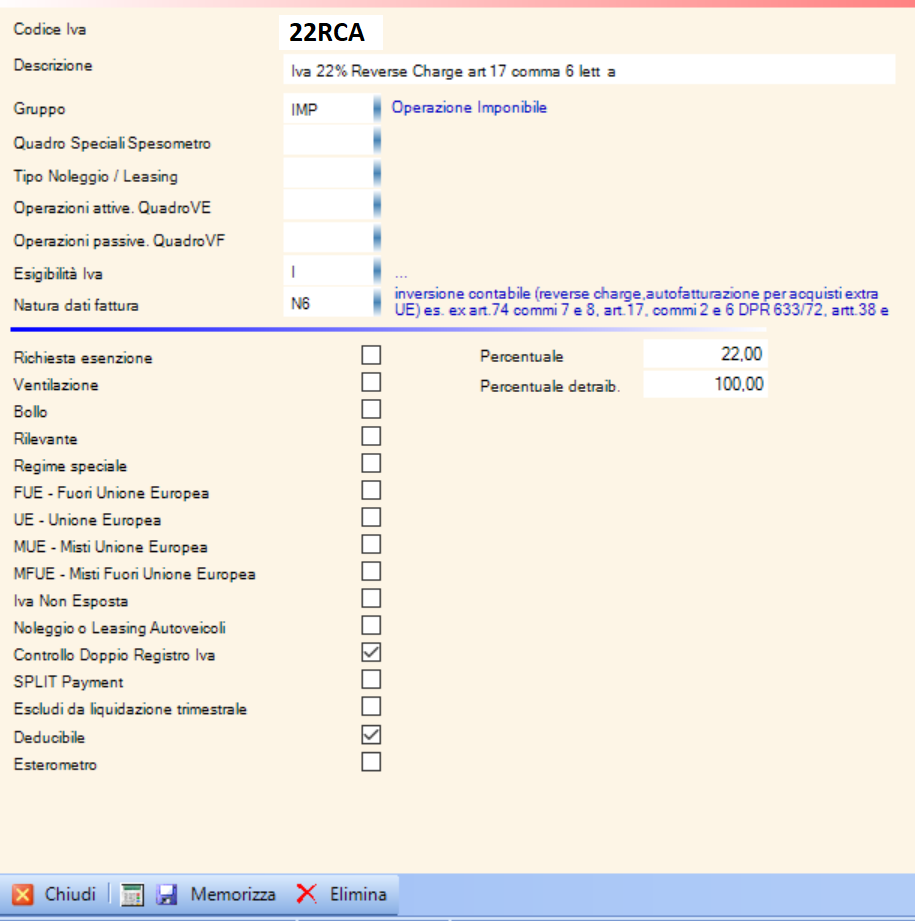

per Reverse charge di Acquisto:

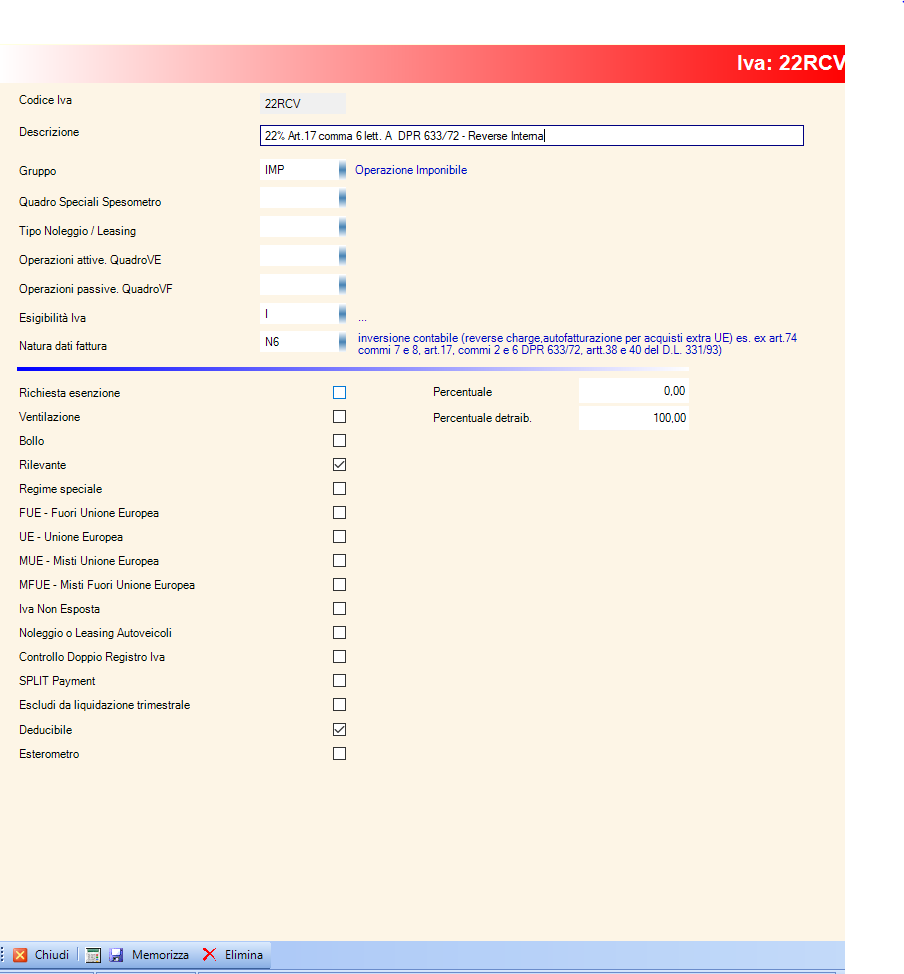

Per reverse charge di vendita:

3 Controllare che esista la causale contabile adeguata:

4) Esempio di numerazione registri in reverse charge. In anagrafica ditta, numeratori, nel grid centrale accertarsi che siano presenti i due seguenti numeratori:

Numeratori IVA

5) Utilizzare quindi i codici IVA 22RCV per le vendite in revese charge interne, che non avranno una doppia numerazione ed 22RCA per gli acquisti in Reverse charge interno.

Quali i casi di autofattura? Autoconsumi Omaggi necessita autofattura?

L’autofattura, come fa intuire il termine, è un documento fattura autoprodotto.

Autoprodotto in quanto non è stata emessa da un terzo ma siamo noi stessi che emettiamo tale documento.

Qui di seguito i casi più comuni per cui sarà necessario emettere una autofattura:

fatturazione di omaggi

autoconsumo di beni aziendali

denuncia per mancata emissione fattura da parte del cedente

Nei primi due casi di autofattura il cedente ed il cessionario saranno gli stessi mentre, nel terzo caso, corrispondente ad una vera e propria denuncia, la autofattura dovrà essere intestata ad un cedente diverso da noi stessi quindi un terzo.

Come abbiamo appena riferito il termine autofattura si utilizza per tre differenti tipologie di casi ma attenzione a come si registrano.

Le fatture di omaggio e le fatture di autoconsumo sono assimilabili a vendite normali con l’unica differenza che queste sono emesse ai soli fini di regolare l’iva in esse contenute.

Diverso è invece la autofattura di denuncia che si verifica ogni qual volta si acquista e si paga una merce e/o un servizio ed il cedente non emette una regolare fattura.

Non sono invece più da considerare autofatture i casi di acquisti in reverse charge, in questo caso, oltre a registrare la fattura nel registro degli acquisti, sarà necessario semplicemente integrare le registrazioni, argomento chiarito in apposito articolo vedi seguente link.

Nei casi in cui si regalino alcuni prodotti ad un cliente e non si intende chiedere il pagamento al cliente, per registrare l’omaggio si dovrà emettere una autofattura.

Questo documento, assimilabile ad una fattura, dovrà contenere l’elenco e la descrizione dei beni ceduti a titolo gratuito con l’indicazione di importo e aliquota IVA.

In questi casi, il cui totale viene abbonato totalmente (per fatture senza rivalsa IVA) o ridotto al solo ammontare IVA (per i casi di obbligo di rivalsa IVA) sarà necessario indicare in fattura l’importo in negativo con una posta in fuori campo per il totale importo che si intende non incassare.

Ripetiamo che in questi casi si dovrà utilizzare un tipo di documento TD01 assimilabile alle normali fatture accertandosi che il totale del documento corrisponda a zero.

Autoconsumo – Tipo documento TD01

Nel caso in cui l’imprenditore utilizzi i prodotti aziendali per uso personale oppure per qualsiasi motivo questi non saranno regolarmente venduti, sarà necessario emettere una autofattura.

Anche in questo caso si dovrà utilizzare un tipo di documento TD01 ed accertarsi che il totale del documento corrisponda a zero.

Autofattura come denuncia per mancato ricevimento fattura – Tipo documento TD20

Nel caso in cui non sia pervenuta una fattura imponibile IVA entro 4 mesi dall’avvenuto trasferimento dei beni o prestazione del servizio, è necessario emettere una autofattura includendo tutti i dati rilevanti.

In questi casi è importante utilizzare un tipo di documento TD20 in quanto trattasi di vera autofattura, il cedente non ha inviato una fattura e quindi sono obbligato ad emettere la autofattura.

Ad esempio, il 15 gennaio 2019 paghiamo ad un fornitore un acquisto per 200, IVA 22, per un totale di 244,00 euro. Se entro il 14 maggio 2019 non abbiamo ricevuto la fattura del fornitore, entro il 1 giugno 2019 saremo obbligati ad emettere autofattura elettronica, stando attenti a selezionare un tipo di documento che abbia una causale contabile riportante “Tipo Documento” uguale TD20.

Sarà quindi necessario effettuare un versamento autonomo dell’IVA (quindi 44 euro) così come previsto dall’articolo 11 comma 1 decreto legislativo 472/1997

In caso di inadempimento si è soggetti ad una sanzione di 250 Euro.

Suggeriamo in questo caso di contabilizzare l’iva con 100% di indetraibilità.

In sostanza l’iva della autofattura non sarà detratta ed è evidente come il soggetto che abbia pagato al cedente l’intero corrispettivo, IVA inclusa, si trovi costretto ad un doppio esborso dell’IVA: la prima volta al cedente, la seconda volta all’Erario. Quindi, paga due volte e detrae una volta, salvo il diritto di ripetizione nei confronti del cedente inadempiente.

Consigliamo quindi di non procedere con leggerezza ad inserire una autofattura di tipo TD20 ma è sempre meglio contattare il fornitore e tentare di ricevere il documento ufficiale, sollecitando quindi la sua emissione.

Per concludere possiamo quindi dire che:

Per le fatture di autoconsumo e le fatture di omaggio emetteremo a noi stessi/cliente una autofattura utilizzando un tipo di documento normale (TD01) ed azzereremo l’importo della fattura compensandolo con un importo in negativo avente codice iva in fuori campo (FC).

Per le fatture non pervenute, trascorsi 4 mesi, inseriremo una vera autofattura con tipo documento TD20.

Qui di seguito i dettagli per una corretta emissione.

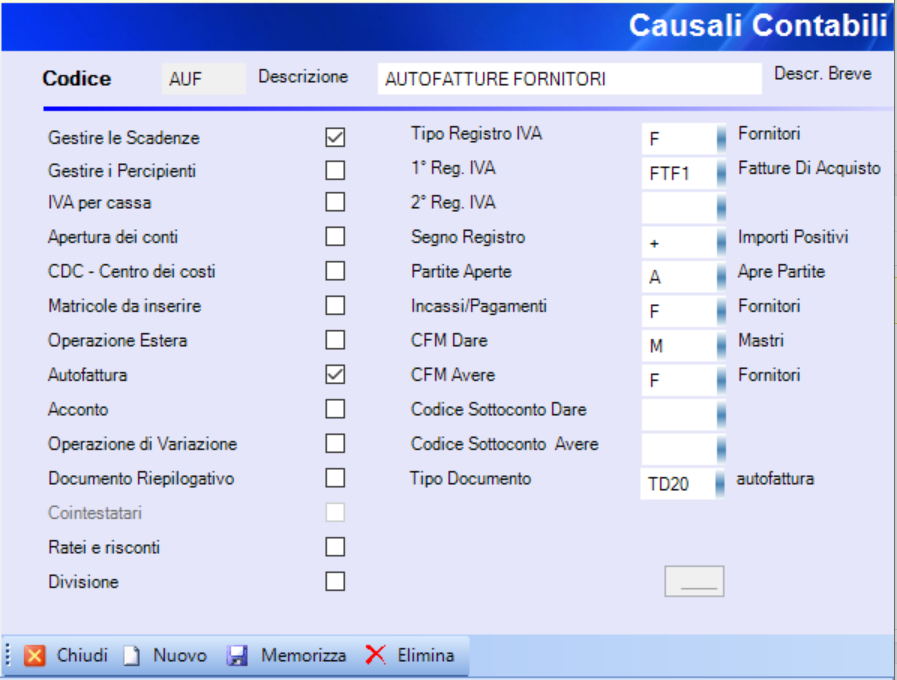

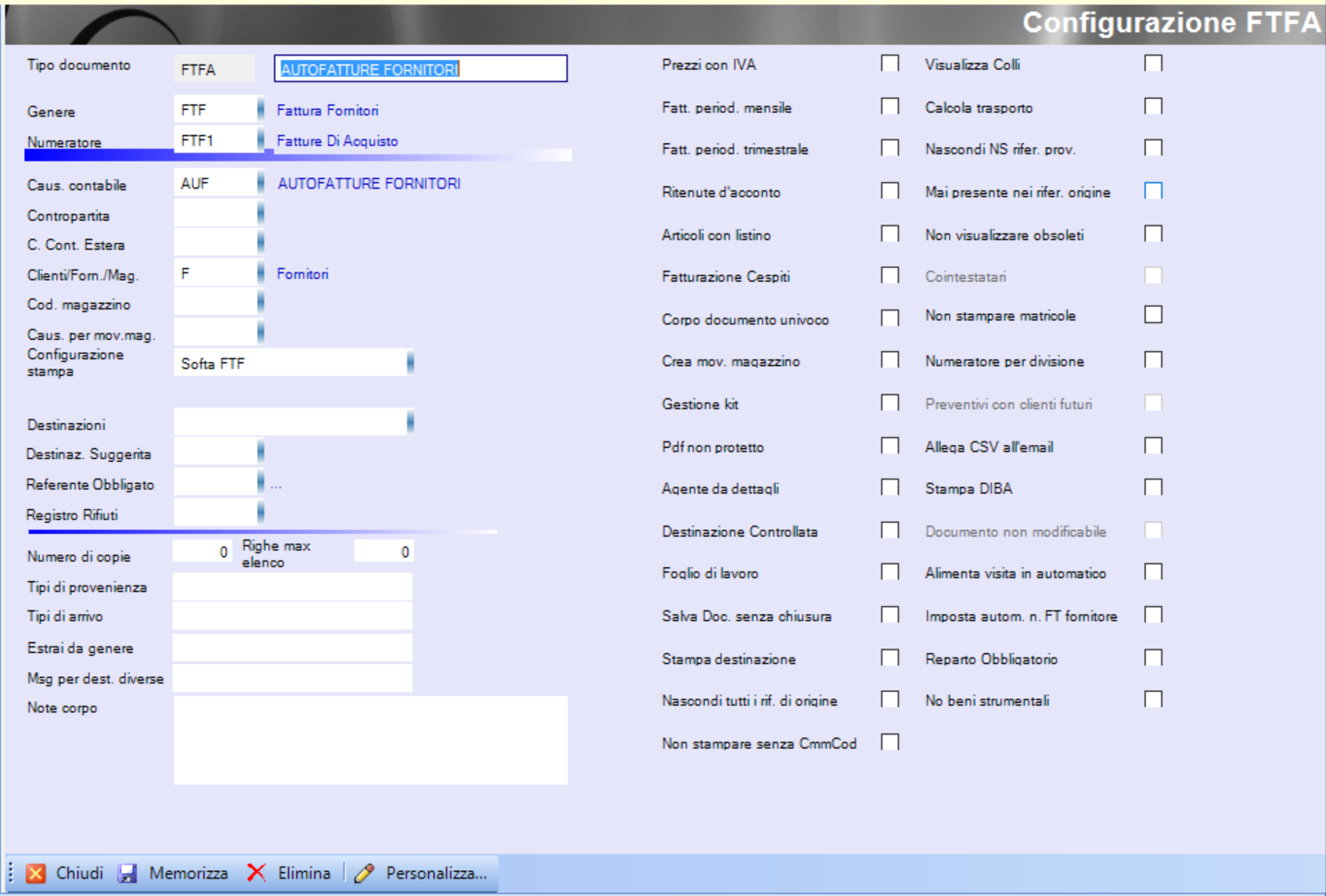

Controllare che esista una causale contabile come da seguente esempio

Causali Contabili

Controllare che esista in tabelle configurazione documenti, un tipo documento come da seguente esempio

Configurazione Documenti

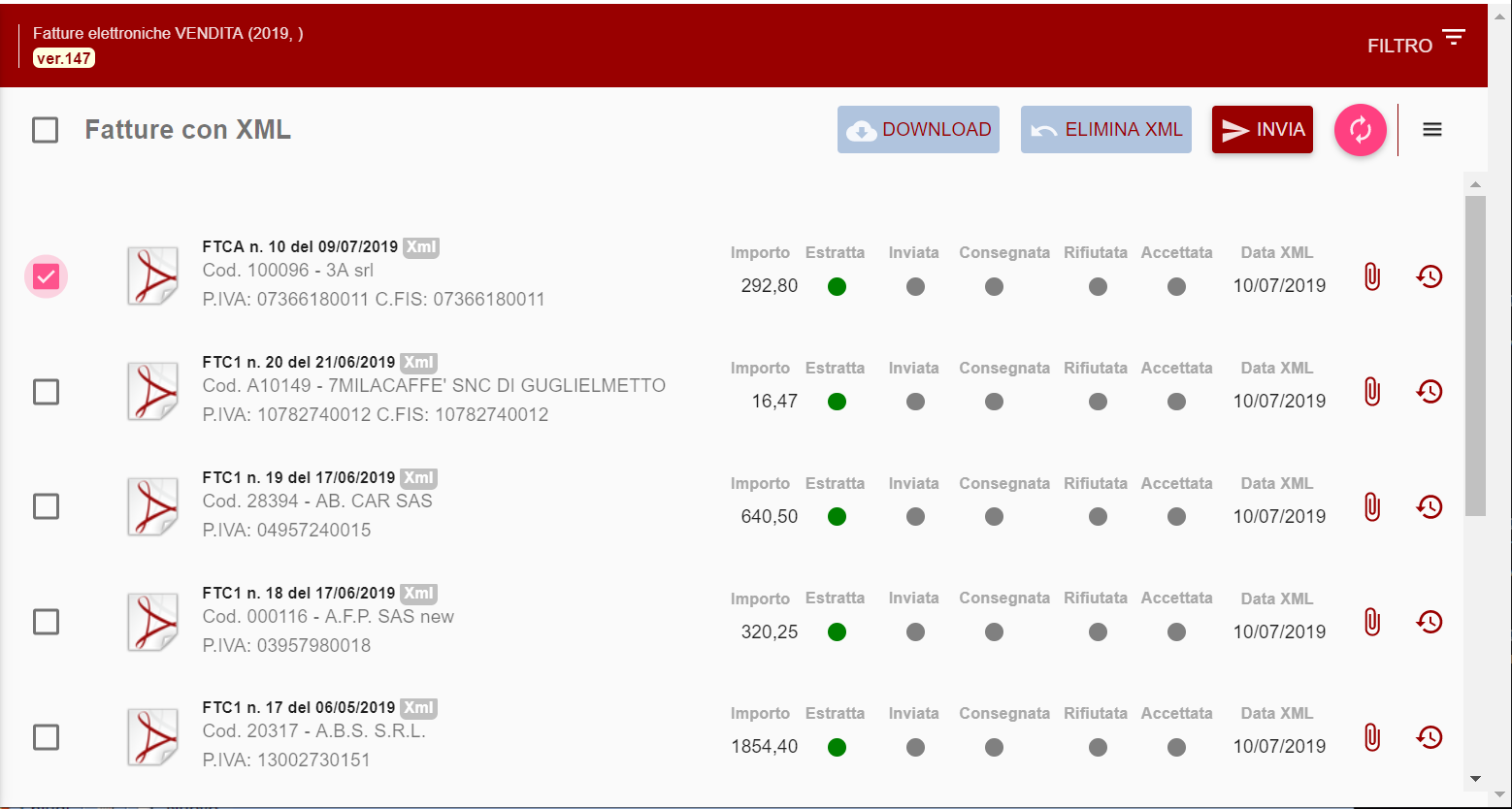

Emettere la fattura e poi, tramite il portale softafatture creare e scaricare l’xml. Tramite un editor di testo tipo notepad++ controllare che nel TAG tipodocumento ci sia:

<TipoDocumento>TD20</TipoDocumento>

Qui di seguito un esempio per il download del file da controllare