Ebbene sì, avremo una nuova comunicazione e nuove scadenze da ricordare, il così detto “esterometro”.

La prima comunicazione mensile delle operazioni di gennaio doveva essere inviata al sistema di interscambio entro il 28 febbraio 2019 ma, fortunatamente, la scadenza è stata prorogata al 30 aprile 2019.

Chi aveva sperato che, con la fatturazione elettronica, non ci sarebbero più state comunicazioni periodiche da inoltrare è rimasto deluso, o meglio, è rimasto in parte deluso.

Chi avrà solo operazioni nazionali inviate al sistema di interscambio, non dovrà effettuare alcuna altra comunicazione mentre, non è così, per coloro che effettueranno operazioni passive e/o attive estere che non transiteranno dal sistema di interscambio, questi difatti dovranno inviare l’esterometro.

Per evitare l’esterometro, almeno per le operazioni attive, sarà sufficiente inviare TUTTE le fatture emesse al sistema di interscambio, non ESISTE invece alternativa per le operazioni passive estere.

Altro argomento importante riguarda i soggetti passivi esteri identificati in Italia che, se in un primo tempo sembravano dover rientrare tra i soggetti obbligati alla fatturazione elettronica (articolo 1, comma 909, della legge n. 205 del 2017) con la Circolare n. 13/E del 2 luglio 2018 e con l’art. 15 del Decreto fiscale, sono stati invece esclusi dall’obbligo di fatturazione elettronica, e quindi anche queste operazioni saranno da includere nell’esterometro che è entrato in vigore il 1° gennaio 2019.

Tutti gli operatori che acquisteranno da fornitori esteri con partita iva italiana, quindi con stabile organizzazione in Italia, molto probabilmente non riceveranno le fatture dal sistema di interscambio e quindi sarà a carico del cessionario/acquirente inviare gli estremi degli acquisti in occasione delle scadenze dell’esterometro.

Vediamo quindi nel dettaglio come procedere e cosa impostare sul programma SOFTA:

- Quali operazioni

- Quali informazioni

- Impostazione SOFTA

- Estrazione file SOFTA

- Modalità di trasmissione

QUALI OPERAZIONI

Gli operatori IVA residenti in Italia devono comunicare le operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute verso soggetti non stabiliti nel territorio dello Stato italiano.

L’esterometro è quindi una nuova comunicazione delle fatture ed è riferita a tutte le operazioni c.d. transfrontaliere.

Sono escluse dall’obbligo di comunicazione (quindi sono comunicate solo facoltativamente) le operazioni per le quali è stata emessa una bolletta doganale.

Qui di seguito le operazioni da inserire nell’esterometro:

- fatture ricevute da soggetti comunitari non stabiliti;

- fatture emesse verso soggetti comunitari non stabiliti anche se identificati ai fini IVA in Italia, per i quali non è stata emessa fattura elettronica tramite SdI;

- fatture emesse per servizi generici verso soggetti extracomunitari per cui non è stata emessa la fattura elettronica e per le quali non c’è una bolletta doganale;

- autofatture per servizi ricevuti da soggetti extracomunitari;

- autofatture per acquisti di beni provenienti da magazzini italiani di fornitori extra Ue.

Rimangono per ora confermate, le comunicazioni Intrastat per le operazioni con soggetti comunitari.

QUALI INFORMAZIONI

Con riferimento alle operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute verso e da soggetti non stabiliti nel territorio dello Stato, gli operatori IVA residenti trasmettono con l’esterometro le seguenti informazioni:

- i dati identificativi del cedente/prestatore,

- i dati identificativi del cessionario/committente,

- la data del documento,

- la data di registrazione per le operazioni passive quindi per i documenti ricevuti,

- il numero del documento,

- Il totale imponibile,

- l’aliquota IVA applicata

- l’imposta ovvero, ove l’operazione non comporti l’annotazione dell’imposta nel documento, la natura dell’operazione.

IMPOSTAZIONE SOFTA

Trattasi di una semplice spunta da inserire sulla tabella Iva e/o inserire un codice iva specifico per selezionare le operazioni da includere nello spesometro.

Dovrete quindi richiamare tutti i codici Iva che saprete poter utilizzare nelle operazioni con l’estero ed aggiungere una spunta sul check in basso “Esterometro”.

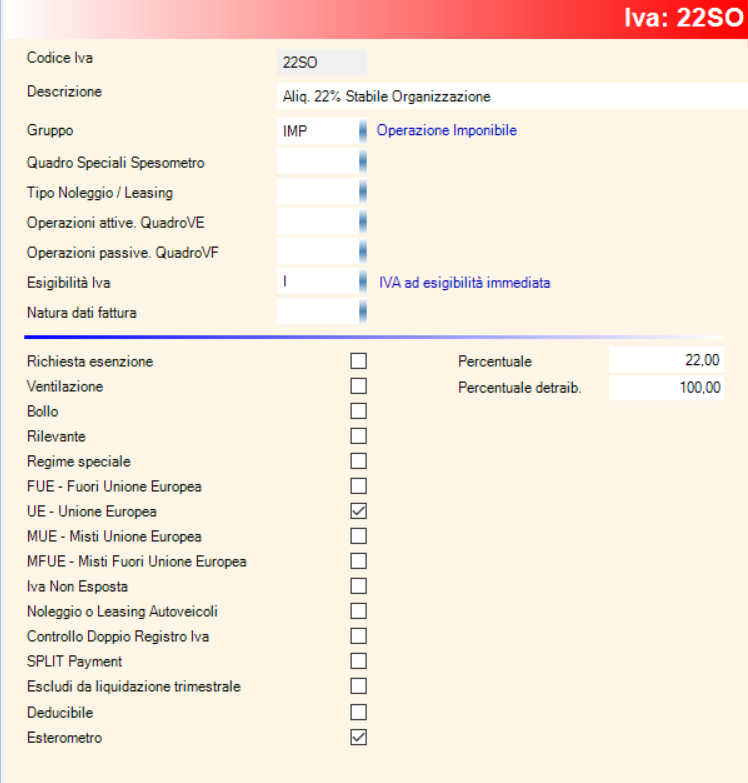

Attenzione che gli operatori stranieri con stabili Organizzazioni in Italia, con partita Iva Italiana, potrebbero non emettere fattura elettronica e quindi in questo caso l’operazione è da includere nell’esterometro.

Qui di seguito un esempio di codice Iva per le stabili organizzazioni:

ESTRAZIONE FILE SOFTA

Come per le precedenti comunicazioni, per ottenere i file da inviare per l’esterometro, dovrete selezionare:

- fiscali

- Comunicazione dati fatture

Comparirà la familiare maschera di selezione nella quale dovrete inserire l’anno ad. es. 2019 ed il mese per cui desiderate inviare la comunicazione.

Tramite il pulsante crea nuova comunicazione, vedrete apparire l’elenco di tutte le operazioni attive e passive per le quali si è utilizzato un codice iva avente la spunta sul check esterometro.

Sulla sinistra delle righe fatture mostrate in elenco è presente un check di selezione.

Il check di selezione, automaticamente proposto con la spunta, potrà essere deselezionato per evitare che la fattura, incasi particolari, sia inserita nel file di comunicazione.

Potrete quindi includere e/o escludere ogno singola riga di fatture emesse e/o ricevute.

MODALITA’ DI TRASMISSIONE FILE

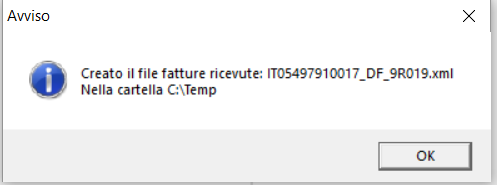

Tramite il pulsante crea file e memorizza si presenterà la scelta della cartella in cui depositare i file che il programma SOFTA creerà.

Al termine della elaborazione saranno creati 1 o 2 file con nome file simile alla seguente immagine:

È possibile trasmettere i dati con un file compresso (.zip) non firmato se tutti i file xml in esso contenuti sono firmati. Se, invece, i file xml non sono tutti firmati, il file compresso deve essere obbligatoriamente firmato.

Il file potrà essere inviato tramite il portale “Fatture e corrispettivi”.

Non è possibile trasmettere i file dati fattura (“Esterometro”) attraverso la piattaforma Desktop telematico.

La trasmissione telematica dovrà essere effettuata entro l’ultimo giorno del mese successivo a quello della data del documento emesso ovvero a quello della data di ricezione del documento comprovante l’operazione. Per data di ricezione si intende la data di registrazione dell’operazione ai fini della liquidazione dell’IVA.