Iva Prorata – Che cosa è e come si applica.

Le liquidazioni IVA mensili o trimestrali, ossia il calcolo dell’IVA a debito o a credito, di norma sono calcolate semplicemente sottraendo all’IVA su cessioni di beni o su prestazioni di servizi l’IVA su acquisti di beni e servizi e l’eventuale credito IVA del periodo precedente.

Esistono alcune imprese che svolgono solamente operazioni esenti ai fini IVA: si tratta delle operazioni elencate all’art.10 del DPR 633/72.

Su queste operazioni non si applica l’IVA e di conseguenza non esiste l’obbligo di versamento dell’imposta.

L’IVA pagata sugli acquisti non è detraibile per l’impresa.

I soggetti che compiono sia operazioni imponibili che operazioni esenti, si trovano ad applicare l’IVA su talune operazioni e a non applicarla su altre.

Per questi soggetti, la liquidazione dell’IVA segue una regola particolare che prende il nome di pro-rata.

L’art.19-bis, del DPR 633/72 stabilisce che la percentuale di detrazione, per tali soggetti, è determinata in base al rapporto tra l’ammontare delle operazioni che danno diritto a detrazione, effettuate nell’anno, e lo stesso ammontare aumentato delle operazioni esenti effettuate nell’anno medesimo.

La percentuale di detrazione è arrotondata all’unità superiore o inferiore a seconda che la parte decimale superi o meno i cinque decimi.

Vediamo, dunque, come si deve procedere.

Innanzitutto occorre determinare la percentuale di detraibilità. Essa va calcolata nel modo seguente:

- Operazioni che danno diritto alla detrazione x 100

- Operazioni che danno diritto alla detrazione + Operazioni esenti

Occorre prendere il risultato della rapporto con tre decimali e successivamente arrotondarlo per eccesso o per difetto a seconda se la parte decimale è superiore a 0,500 o meno.

La percentuale così determinata e arrotondata deve essere applicata sull’IVA sugli acquisti in modo da determinare la parte di IVA pagata ai fornitori detraibile.

Facciamo un esempio:

- Le operazioni imponibili con Iva ammontano a Euro 15.000.

- Quelle esenti ammontano a 4.500.

- L’IVA pagata sugli acquisti è pari a 3.300.

Ecco come si procede:

- Percentuale di detraibilità: [15.000/ (15.000 + 4.500)] x 100 = 76,923% (occorrono tre decimali)

- Arrotondamento: 77%

- IVA sugli acquisti detraibile: 3.300 x 77% = 2.541

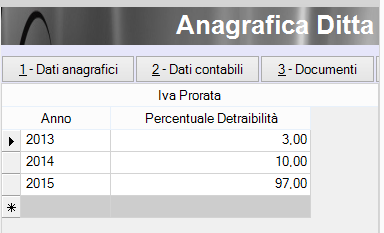

Il programma di contabilità Softa gestisce il calcolo dell’IVA prorata.

E’ possibile impostare la percentuale di detraibilità anno per anno.

Per fare ciò necessita selezionare anagrafiche, ditta e poi click sulla pagina nr. 9 – IVA Prorata.

Inserire l’anno e la percentuale.