Che cosa è un centro di costo, cosa è la contabilità a centri di costo:

I centri di costo abitualmente sono l’ammontare complessivo dei costi che in una azienda si hanno in un determinato reparto.

Ad esempio, si potrebbero calcolare i centri di costo del reparto imballaggio, del reparto saldatura, del reparto spedizioni oppure il reparto amministrativo o reparto di sviluppo.

Semplicemente è la somma dei costi relativi ad un reparto aziendale.

Un reparto aziendale potrebbe anche essere un team di persone che si occupa di un solo cliente, di un prodotto specifico, di una commessa e così via.

E’ importante quindi individuare nella propria azienda quali sono gli aspetti che più si intendono controllare ed assegnare quindi, ad ognuno di questi, si dovrà dare una differente codifica.

Oltre a catalogare i costi, è possibile anche catalogare i ricavi al fine di ottenere una diretta comparazione fra i costi ed i ricavi per ogni aspetto di gestione.

A fine periodo, se i ricavi di uno specifico prodotto/centro di costo/commessa sono superiori ai relativi costi vuol dire che quel prodotto/centro di costo/commessa ha prodotto utili viceversa, se i costi sono superiori ai ricavi, è opportuno adottare un cambiamento affinché si inverta questo risultato.

Vantaggi con i centri di costo:

Con i costi analitici/centri di costo posso pensare di migliorare i risultati economici dell’azienda, posso puntare quindi su uno o più prodotti che producono utili, utilizzare una strategia per migliorare la redditività dei prodotti a scarso profit o addirittura pensare di non produrre più un prodotto in quanto questo genera perdite e non utili.

Esempi di utilizzo dei centri di costo:

Abbiamo detto quindi che il centro di costo è un’unità contabile in cui i costi vengono aggregati e calcolati.

In ogni azienda, il processo produttivo può essere suddiviso in aree o reparti.

Non esiste solo il reparto produzione, ma esiste il reparto imballaggio, il reparto commerciale, il reparto acquisti, il reparto amministrazione, il reparto magazzino, e così via.

Ognuno di questi reparti genera costi che molte volte sono direttamente imputabili al prodotto finito ma altre volte possono non essere riferiti ad un prodotto specifico.

Avremo quindi costi diretti e costi indiretti ma si potrebbero anche chiamare costi produttivi e costi non produttivi.

I costi diretti sono abitualmente più facili da calcolare, sono quei costi che si riferiscono direttamente al prodotto, quindi il tempo necessario per produrre un pezzo, l’energia elettrica, le materie prime e così via.

I costi indiretti invece sono più difficili da calcolare, ma sono anche quelli che, indipendentemente dalla produzione, si manifestano sempre e quindi abitualmente non variano al variare complessivo dei fatturati. Questi costi indiretti o non produttivi sono importanti tanto quanto lo sono i costi diretti o produttivi, a volte incidono anche più dei costi produttivi.

Per una corretta gestione è bene calcolarli ed aggiungerli ai prezzi di vendita, solo così si otterranno complessivamente utili.

Perché i centri di costo sono utili?

Suggeriamo quindi di suddividere i costi in maniera semplice ed intuitiva.

Questo rilevamento sarà sufficiente ad ottenere importanti dati che possono portare a interessanti riflessioni.

Registrare nella propria contabilità per centri di costo, infatti, consente di avere dati certi per maturare decisioni strategiche e per migliorare le performance dell’intero processo produttivo.

Ma i vantaggi non si esauriscono qui.

Con l’ausilio dei risultati della contabilità per centri di costo otterremo utili elementi per stabilire i prezzi di vendita dei prodotti e/o dei servizi.

Potremo tenere sotto controllo l’andamento economico dell’azienda e controllare nel tempo che cosa sta realmente succedendo in azienda.

La contabilità tradizionale purtroppo non è sufficiente per ottenere questo tipo di analisi, potrebbero apparire convenienti produzioni che in realtà sono non lo sono.

Alcuni esempi di utilizzo dei centri di costo.

A titolo esemplificativo, una piccola impresa può presentare una suddivisione per centri di costi di questo tipo:

- costi di produzione prodotto A – Costo degli operai dedicati + materie prime, più energia + affitto area dedicata + ammortamento impianto diviso per il numero di ore di utilizzo.

- Costo euro 500.000. Prodotti 1.000 pezzi Costo Cad. 500.

- costi di produzione prodotto B Costo degli operai dedicati + materie prime, più energia + affitto area dedicata + ammortamento impianto diviso per il numero di ore di utilizzo.

- Costo euro 250.000. Prodotti 2.000 pezzi Costo cad. 125.

- costi di amministrazione – Affitto Uffici + Impiegati + Altre spese generali = 100.000

- costi di pubblicità e marketing – Euro 20.000

- costi commerciali – Agenti e/o venditori Euro 75.000

- costi di magazzino – Costo di un magazziniere + affitto dell’area + ammortamento Muletto etc. Euro 75.000.

Potremmo pensare quindi che i costi variano in relazione ai

Come impostare il programma Softa.

Affinché si riesca ad utilizzare in toto la funzionalità necessitano alcuni passaggi:

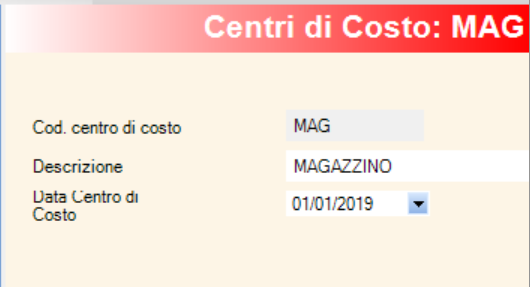

1) Inserire in contabilità centri di costo un nuovo Centro di costo. La codifica è alfanumerica ed è libera. Ad esempio:

-

Codice Centro di costo

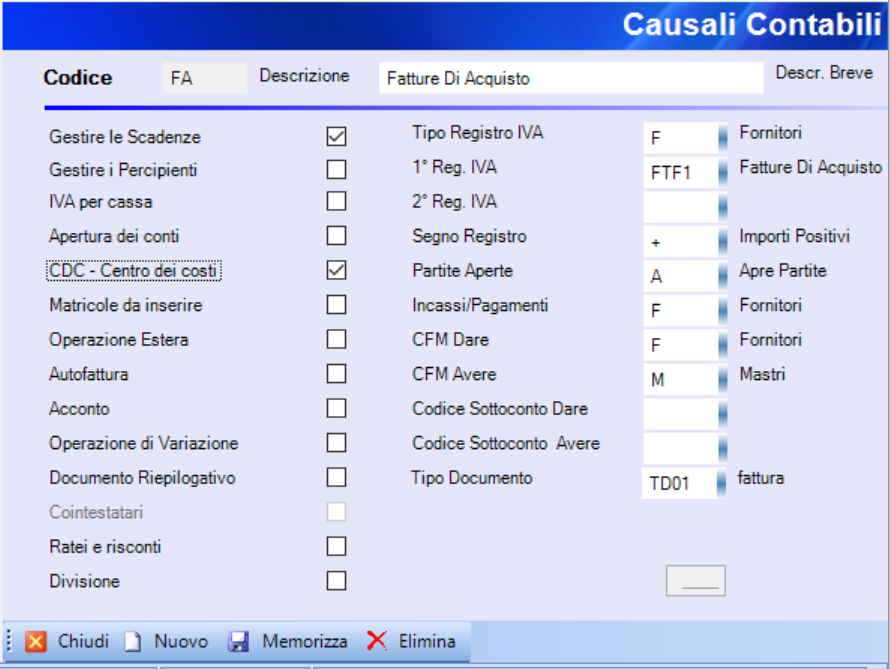

2) Inserire in contabilità, causali contabili per ogni causale contabile una spunta sul flag CDC – Causali contabili. Vedi esempio:

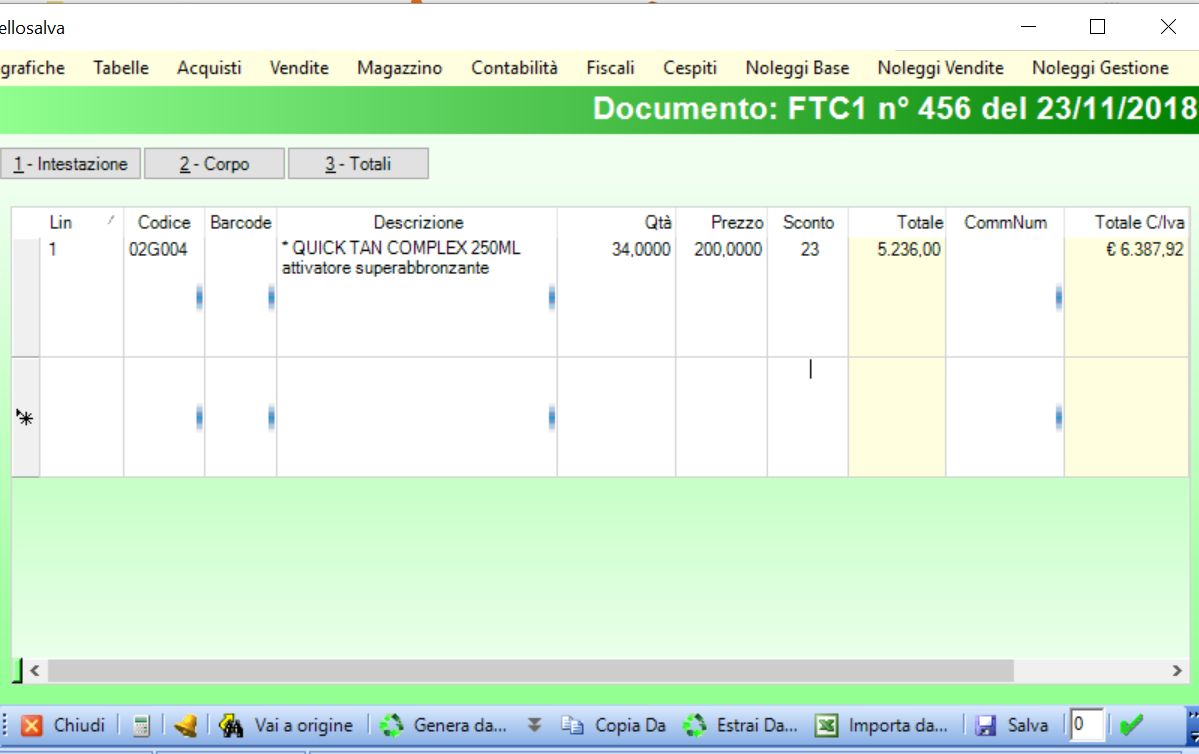

3) Richiamare qualsiasi tipo di documento ed accertarsi che, nel corpo documento, ci sia la colonna, CommNum come da seguente immagine:

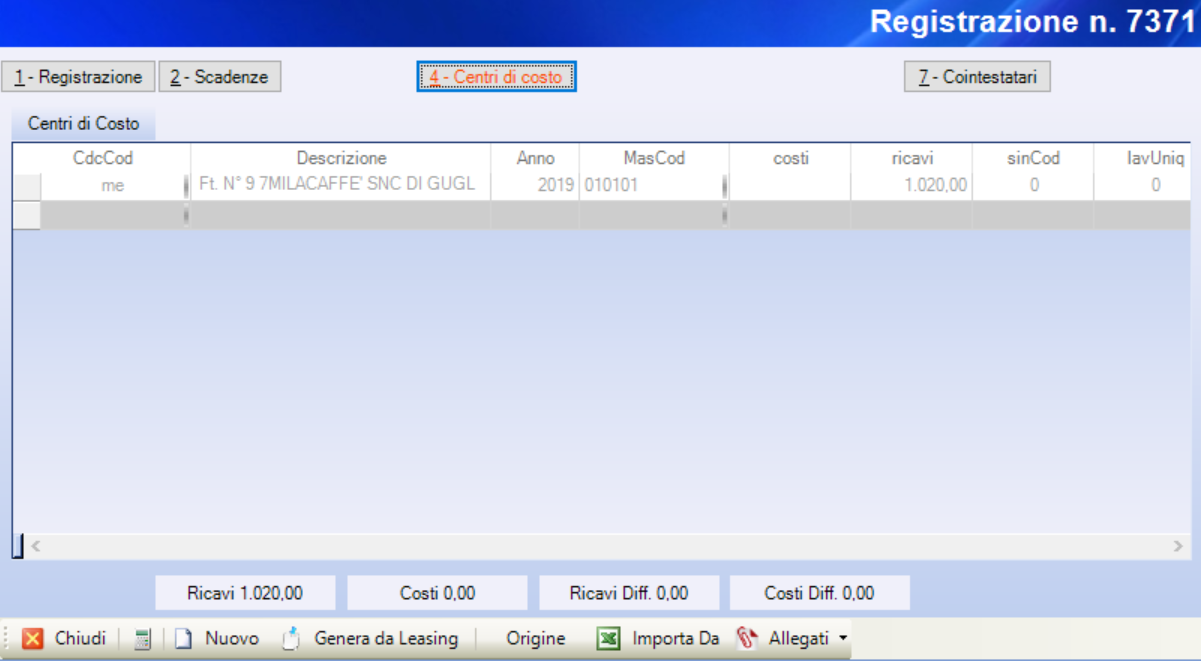

4) Controllare che in contabilità, registrazioni contabili, sia per le fatture di acquisto che per le fatture di vendita ci sia l’area dedicata all’inserimento degli importi per i centri di costo:

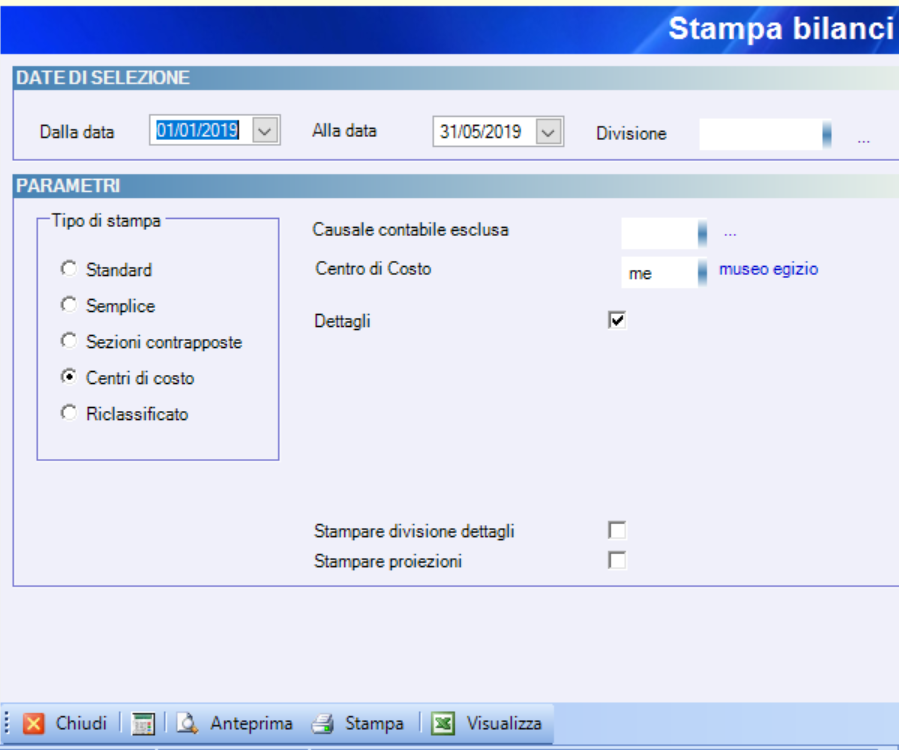

5) Controllare i risultati finali, richiamando da menù fiscali, bilancio e selezionando come segue:

-

Richiesta Bilancino a centri di costo Il risultato finale sarà simile a:

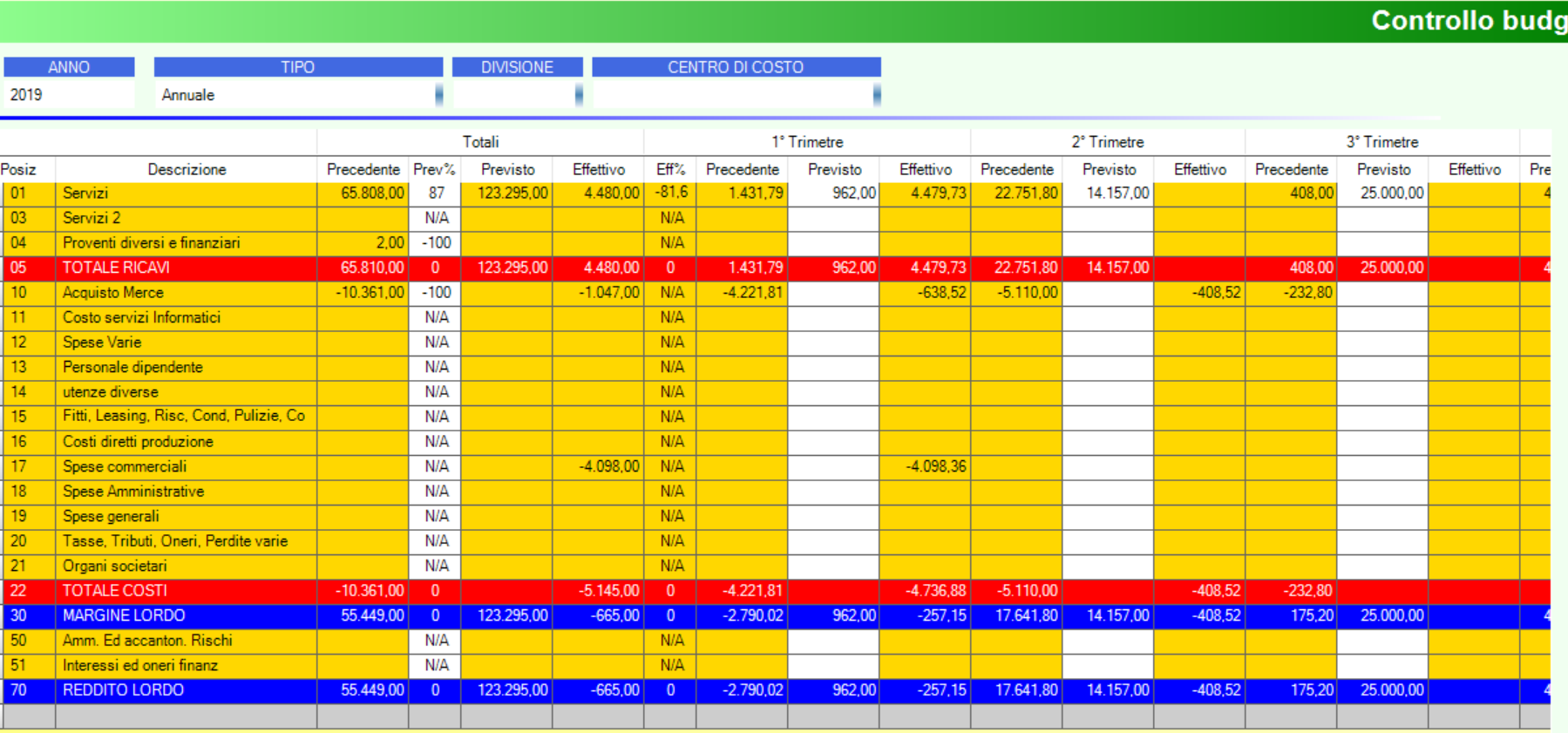

- Tramite il controllo budget si potranno ottenere risultati simili a :

-

Controllo Budget