Come inserire il codice di destinazione delle fatture elettroniche sul portale dell’SDI.

I fornitori chiedono il codice di destinazione, i clienti inviano il codice di destinazione, devo comunicare il codice di destinazione oppure l’indirizzo PEC in tempo utile altrimenti non mi arriveranno le fatture.

Ormai sembra essere diventata una fobia, possiamo provare a smontare questa fobia?

Ebbene sì, potreste non chiedere il codice di destinazione, potreste non comunicare ai fornitori il vostro indirizzo pec, la agenzia delle entrate memorizzerà ugualmente le fatture a voi intestate e le depositerà direttamente sul portale dedicato, esattamente: Portale della agenzia delle Entrate

https://ivaservizi.agenziaentrate.gov.it/portale

Prendete nota del link sopra indicato, è il link ufficiale del sito della agenzia delle entrate dedicato alle comunicazioni IVA ed in particolare alla comunicazione delle fatture elettroniche, su questo portale perverranno le fatture emesse dei vostri fornitori ed è qui che potreste inviare i file XML generati da software specifici ed è qui che potreste creare la fattura da inviare ai vostri clienti senza avvalersi di nessun altro operatore.

E’ importante sapere che, anche senza CodiceDestinatario e/o PEC, le fatture con la vostra partita IVA perverranno comunque in questo portale.

L’indirizzo PEC e/o il codice di destinazione servirebbero solo per inoltrare ad un destinatario le fatture che transiteranno su questo portale ma, l’assenza di destinazione, non pregiudica la validità della fattura.

Tutte le fatture che la Agenzia delle entrate riceverà, verranno memorizzate e, se sarà presente una destinazione (PEC / codice destinazione), le fatture saranno inoltrate altrimenti rimarranno valide ferme sul portale dell’agenzia delle entrate.

Quindi è importante inserire una destinazione solo se si intende utilizzare un operatore, quale potrebbe essere la Softa, un operatore che ha realizzato una piattaforma per agevolare l’attività di controllo e manipolazione delle fatture e/o dei file XML oppure se si desidera ricevere una notifica al proprio indirizzo PEC.

- Cosa devo fare quindi per accedere al portale della agenzia delle entrate

Aprire un browser (Chrome, Firefox, Edge etc) e, nella barra di navigazione, digitare: https://ivaservizi.agenziaentrate.gov.it/portale

Comparirà la seguente schermata:

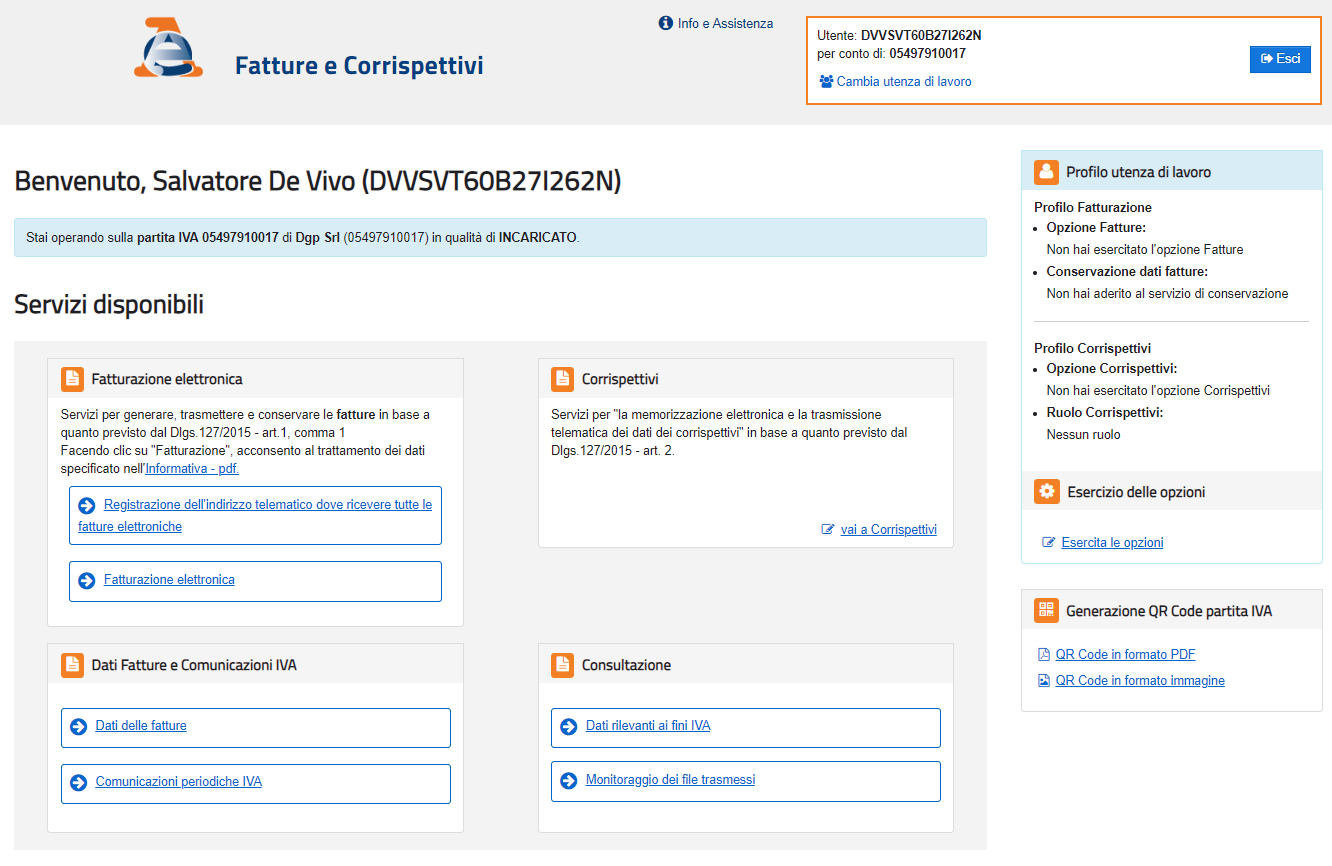

Effettuare il login (è necessario essere in possesso delle credenziali Fisconline).

Si presenterà una pagina con i link per accedere a vari servizi ed in particolare ai servizi per generare, trasmettere e conservare le fatture in base a quanto previsto dal Dlgs.127/2015 – art.1, comma 1.

Nell’area Fatturazione elettronica avremo:

- Registrazione dell’indirizzo telematico dove ricevere tutte le fatture elettroniche

- Fatturazione elettronica

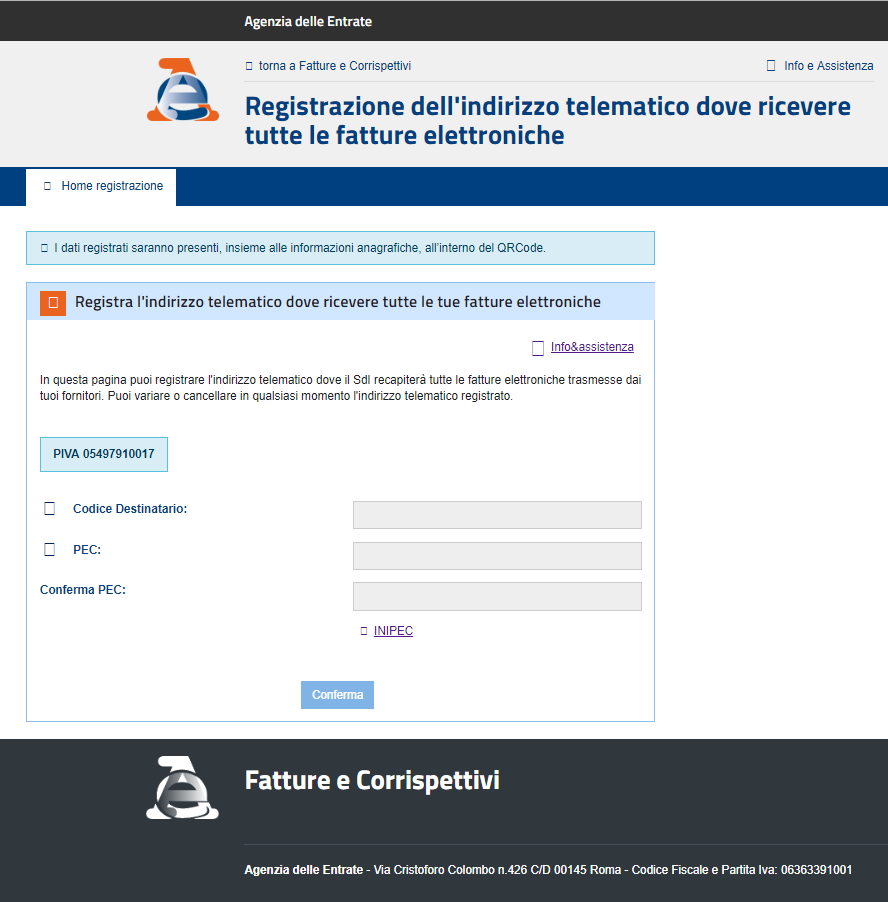

Come intuibile con click su “Registra l’indirizzo telematico dove ricevere tutte le tue fatture elettroniche“ si presenterà una nuova maschera dove sarà possibile inserire il codice destinatario (che vi avrà comunicato l’intermediario).

Inserito il codice ed accettando per proseguire il Sistema segnala che “L’indirizzo telematico che stai registrando sarà quello dove saranno recapitate di default tutte le fatture elettroniche trasmesse a SDI dai tuoi Fornitori, indipendentemente dall’indirizzo che riporteranno in fattura”.

Questo è proprio quanto si desidera ottenere, ovvero fare in modo che qualsiasi destinatario i fornitori associno in fattura alla partita IVA di chi sta effettuando questa registrazione, il codice destinatario inserito garantirà una non “dispersione” delle fatture che arriveranno sempre all’intermediario associato al codice inserito.

Conclusa la procedura, verrà rilasciato un Qr Code, salvabile sia come immagine sia come PDF. Il Qr Code conterrà tutti i dati fiscali dell’azienda che ha portato a termine la registrazione, compreso il codice destinatario inserito.

La nostra raccomandazione quindi è:

Inserite, quando sarà a voi noto, il codice destinatario sul sito della Agenzia delle entrate se c’è l’intenzione di utilizzare una piattaforma esterna alla Agenzia delle Entrate, quali potrebbe anche essere quella che metteremo a disposizione dei nostri clienti

{kind=link}