Quali i casi di autofattura? Autoconsumi Omaggi necessita autofattura?

L’autofattura, come fa intuire il termine, è un documento fattura autoprodotto.

Autoprodotto in quanto non è stata emessa da un terzo ma siamo noi stessi che emettiamo tale documento.

Qui di seguito i casi più comuni per cui sarà necessario emettere una autofattura:

- fatturazione di omaggi

- autoconsumo di beni aziendali

- denuncia per mancata emissione fattura da parte del cedente

Nei primi due casi di autofattura il cedente ed il cessionario saranno gli stessi mentre, nel terzo caso, corrispondente ad una vera e propria denuncia, la autofattura dovrà essere intestata ad un cedente diverso da noi stessi quindi un terzo.

Come abbiamo appena riferito il termine autofattura si utilizza per tre differenti tipologie di casi ma attenzione a come si registrano.

Le fatture di omaggio e le fatture di autoconsumo sono assimilabili a vendite normali con l’unica differenza che queste sono emesse ai soli fini di regolare l’iva in esse contenute.

Diverso è invece la autofattura di denuncia che si verifica ogni qual volta si acquista e si paga una merce e/o un servizio ed il cedente non emette una regolare fattura.

Non sono invece più da considerare autofatture i casi di acquisti in reverse charge, in questo caso, oltre a registrare la fattura nel registro degli acquisti, sarà necessario semplicemente integrare le registrazioni, argomento chiarito in apposito articolo vedi seguente link.

http://www.softa.it/site/programma-reverse-charge-iva-che-cosa-e-e-come-funziona/#more-399

Torniamo quindi ai tre casi di autofatture.

- Fatture omaggio – Tipo documento TD01

Nei casi in cui si regalino alcuni prodotti ad un cliente e non si intende chiedere il pagamento al cliente, per registrare l’omaggio si dovrà emettere una autofattura.

Questo documento, assimilabile ad una fattura, dovrà contenere l’elenco e la descrizione dei beni ceduti a titolo gratuito con l’indicazione di importo e aliquota IVA.

In questi casi, il cui totale viene abbonato totalmente (per fatture senza rivalsa IVA) o ridotto al solo ammontare IVA (per i casi di obbligo di rivalsa IVA) sarà necessario indicare in fattura l’importo in negativo con una posta in fuori campo per il totale importo che si intende non incassare.

Ripetiamo che in questi casi si dovrà utilizzare un tipo di documento TD01 assimilabile alle normali fatture accertandosi che il totale del documento corrisponda a zero.

- Autoconsumo – Tipo documento TD01

Nel caso in cui l’imprenditore utilizzi i prodotti aziendali per uso personale oppure per qualsiasi motivo questi non saranno regolarmente venduti, sarà necessario emettere una autofattura.

Anche in questo caso si dovrà utilizzare un tipo di documento TD01 ed accertarsi che il totale del documento corrisponda a zero.

- Autofattura come denuncia per mancato ricevimento fattura – Tipo documento TD20

Nel caso in cui non sia pervenuta una fattura imponibile IVA entro 4 mesi dall’avvenuto trasferimento dei beni o prestazione del servizio, è necessario emettere una autofattura includendo tutti i dati rilevanti.

In questi casi è importante utilizzare un tipo di documento TD20 in quanto trattasi di vera autofattura, il cedente non ha inviato una fattura e quindi sono obbligato ad emettere la autofattura.

Ad esempio, il 15 gennaio 2019 paghiamo ad un fornitore un acquisto per 200, IVA 22, per un totale di 244,00 euro. Se entro il 14 maggio 2019 non abbiamo ricevuto la fattura del fornitore, entro il 1 giugno 2019 saremo obbligati ad emettere autofattura elettronica, stando attenti a selezionare un tipo di documento che abbia una causale contabile riportante “Tipo Documento” uguale TD20.

Sarà quindi necessario effettuare un versamento autonomo dell’IVA (quindi 44 euro) così come previsto dall’articolo 11 comma 1 decreto legislativo 472/1997

https://www.camera.it/parlam/leggi/deleghe/testi/97472dl.htm

In caso di inadempimento si è soggetti ad una sanzione di 250 Euro.

Suggeriamo in questo caso di contabilizzare l’iva con 100% di indetraibilità.

In sostanza l’iva della autofattura non sarà detratta ed è evidente come il soggetto che abbia pagato al cedente l’intero corrispettivo, IVA inclusa, si trovi costretto ad un doppio esborso dell’IVA: la prima volta al cedente, la seconda volta all’Erario. Quindi, paga due volte e detrae una volta, salvo il diritto di ripetizione nei confronti del cedente inadempiente.

Consigliamo quindi di non procedere con leggerezza ad inserire una autofattura di tipo TD20 ma è sempre meglio contattare il fornitore e tentare di ricevere il documento ufficiale, sollecitando quindi la sua emissione.

Per concludere possiamo quindi dire che:

Per le fatture di autoconsumo e le fatture di omaggio emetteremo a noi stessi/cliente una autofattura utilizzando un tipo di documento normale (TD01) ed azzereremo l’importo della fattura compensandolo con un importo in negativo avente codice iva in fuori campo (FC).

Per le fatture non pervenute, trascorsi 4 mesi, inseriremo una vera autofattura con tipo documento TD20.

Qui di seguito i dettagli per una corretta emissione.

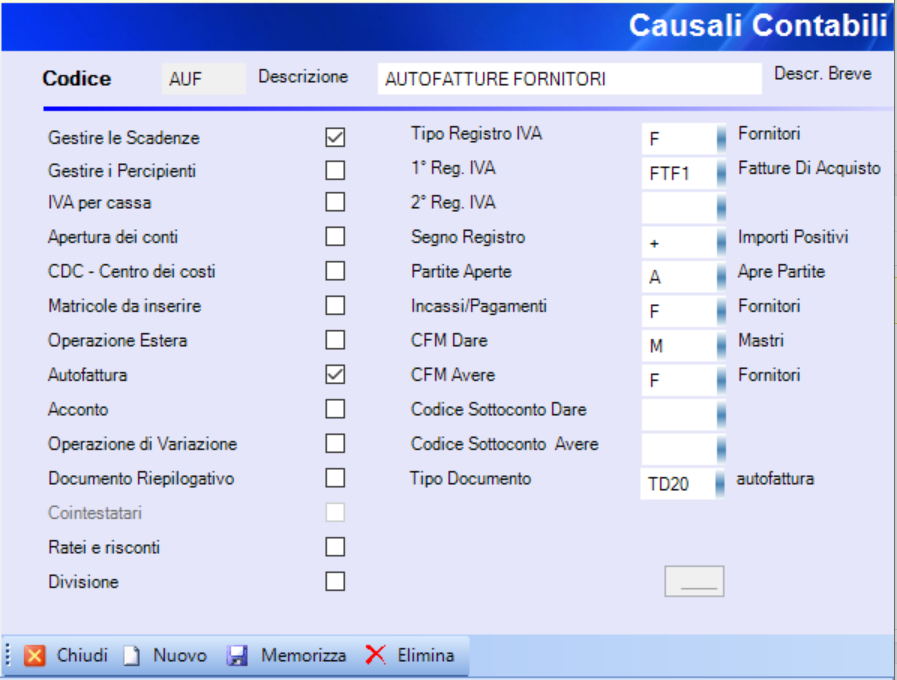

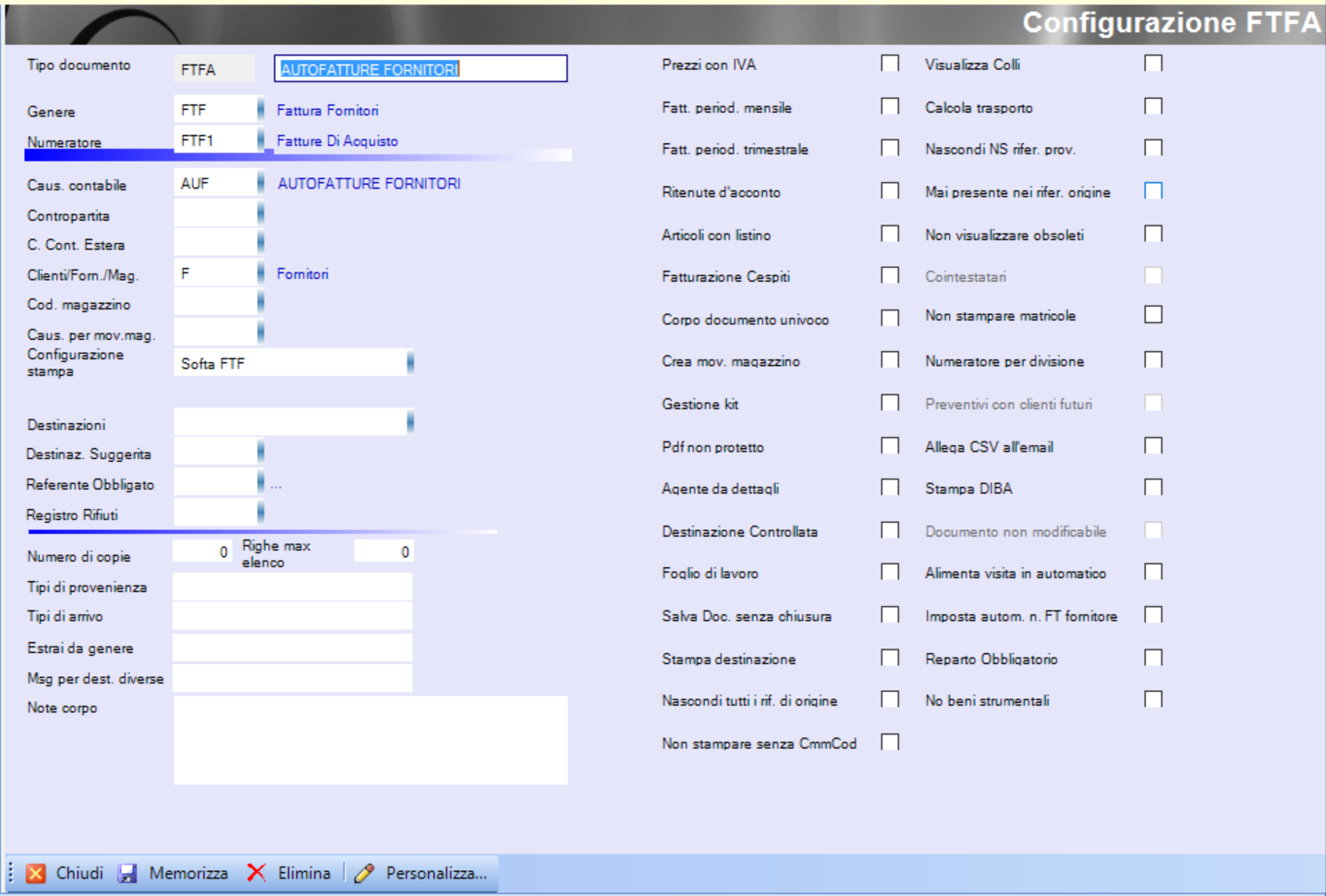

- Controllare che esista una causale contabile come da seguente esempio

- Controllare che esista in tabelle configurazione documenti, un tipo documento come da seguente esempio

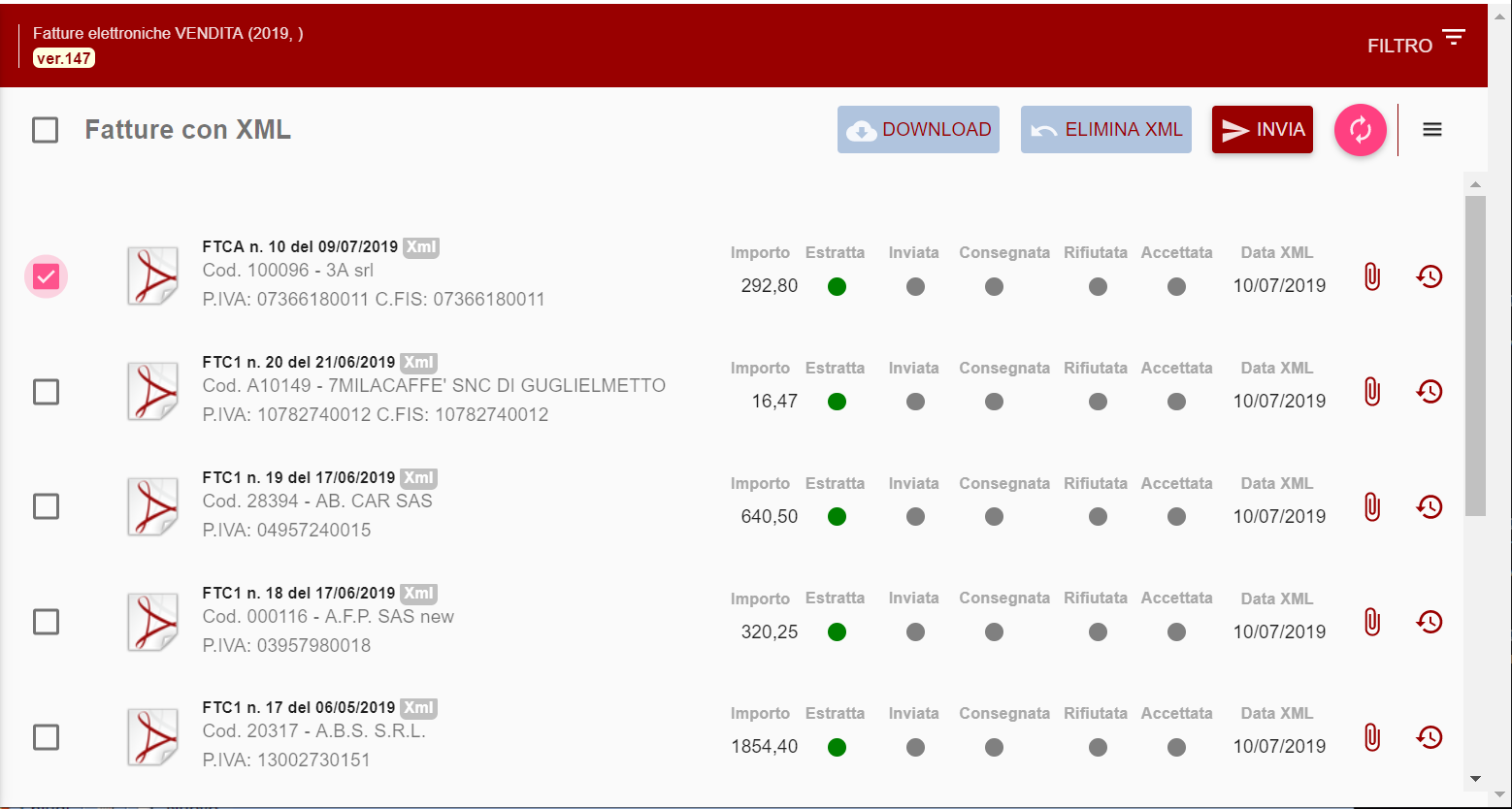

- Emettere la fattura e poi, tramite il portale softafatture creare e scaricare l’xml. Tramite un editor di testo tipo notepad++ controllare che nel TAG tipodocumento ci sia:

- <TipoDocumento>TD20</TipoDocumento>

- Qui di seguito un esempio per il download del file da controllare

-

eFattureElettronicheDiVendita